FRBと雇用拡大と為替・アメリカ大統領就任前日(2)

ドル高容認じゃないの?

アメリカで利上げが行われると、相場はどうなると考えるべきでしょう。

ドルで運用した場合の利回りがよくなりますから、ドル人気が高まってドル高になる、という見方が一般的かもしれません。

つまり、利上げするということはある程度のドル高を容認したものと市場は見る傾向になるのですが、ここにきてトランプ氏の「今のドルは高すぎる」との発言が多くの市場関係者を悩ますことになるのです。

これは、トランプ氏が一企業経営者という立場と視点だけで発言をした可能性が色濃いと考えています。

企業が輸出の業績を伸ばし外貨を獲得しようとするなら、自国通貨は安いほうがいいのです。

A社とB社でまったく同じりんごを売っており、いずれも1ドルとしましょう。しかし、A社のあるA国では為替レートが1ドル80円、B社のあるB国では1ドル120円だとしたら、日本からするとドルレートが安いA社のりんごを買ったほうがお得。A社との取引が好まれる傾向が強くなるというわけです。

しかし、先のG20で通貨安競争は回避する方向性が合意されており、国際協調という点でもこの発言は飲み込みづらい釣り針です。

アメリカの次期財務長官が「長期的に見て強いドルは重要」との火消し発言をしていますが、市場関係者には「あれ? トランプ氏は金融政策ってわかってるの?」と不安視する見方も広がっていることでしょう。

さて、話は戻って、利上げが行われるとどうなるのか。

過去の歴史を振り返ってみましょう。

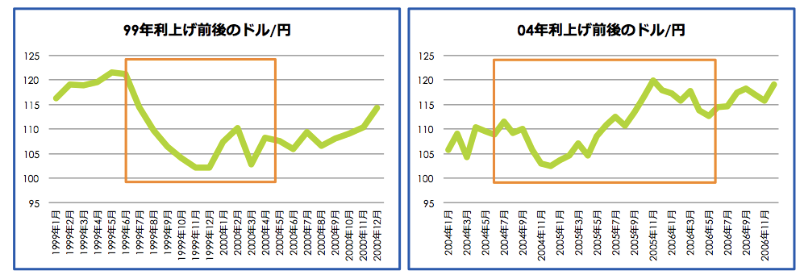

過去の利上げ時期の為替の動きを振り返ってみる

アメリカの直近の利上げは、2004年と1999年。

当時のドル・円の為替レートをグラフにすると下図のようになります。

オレンジ色の四角で囲まれた時期が利上げが行われた期間です。

過去の実績では、為替レートの変動はあまり統一性がないのです。

1999年の利上げでは、利上げ中はもみあいつつ下げる局面が続き、利上げ終了後にドルは回復傾向を見せていました。

2004年時は、利上げ期間中にドル高となり、教科書通りの展開といえます。

利上げ期間中に若干下げつつも、利上げ終了前後にドル高局面を迎えたことが共通点といえば共通点。

ドルコスト平均法でタイミング分散をしながら購入するには良い時期を迎えているという見方もできます。

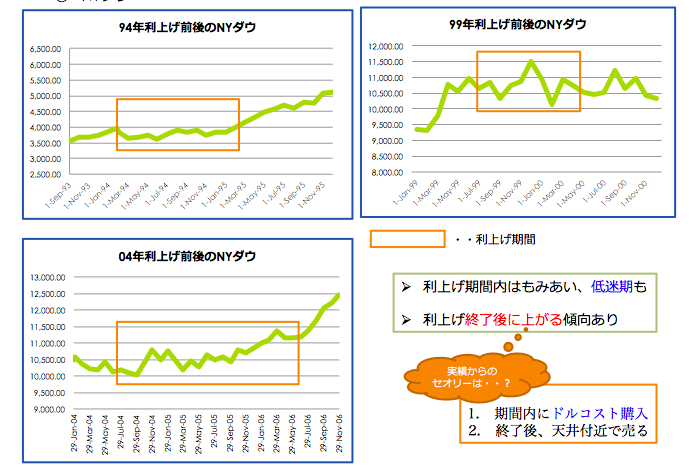

NYダウはどうだったのか

一般に、利上げが行われるとリスクを取りに行く必要性が薄くなるため、株価は低迷するといわれます。

実際のところはどうだったのでしょうか。

1994年・1999年・2004年の利上げ時のグラフを作成しました。

利上げが行われるということは景気が良いということですから、景況感を重視して株が買われたのが2004年といえるでしょう。

株価が高止まっていた1999年を除けば、1994年・2004年の利上げ終了後に一段の株高を迎えた動きがモデルケースと見てよいかもしれません。

実際の相場は蓋を開けてみないとわかりませんが、過去の事例の公約数をとってみるならば、利上げはNYダウ上昇・ドル高へ向かいやすかったといえます。

もちろん、株価も為替レートもさまざまな要素・思惑で動きます。利上げはその中の一要素にしか過ぎません。

特に、今の注目ポイントはトランプ氏の演説、動向です。

確定拠出年金の加入者に代表される長期投資家にとっては、バタバタと方針を変更しなければならない時事問題ではありませんが、そんな背景を知ってニュースをご覧いただけると、長期運用方針がより一層明確になる方もおられるのではないでしょうか。

- 1

- 2