長期金利の決まり方(2)

債券価格と長期金利の関係

株式や為替の相場と同じく、長期金利も投資家たちの予測の綱引きで決まります。

下図をもとにご説明しましょう。

表面利率2%、額面100円の10年償還(満期)の国債が発売されるとします。

今から金利が3%や4%に上がっていくと考えたら、たった2%の債券はあまり魅力がありません。買うのだとしたら、少し値引きをしてほしい、と投資家は思います。なので、「95円でよかったら買うよ?」と入札します。

10年たったらこの債券は100円で返ってきますので、95円で買えたとしたら2%の表面利率のほかに年間0.5円の利益が受け取れます。結果、95円で買った債券の利回りは2.6%になります。

逆に、今から金利が1%以下に下がっていくと考えたら、2%の利率の債券は大変価値があります。「105円でもいいから手に入れておこう」と入札する人がでることもあります。

10年たって返ってくるのは100円ですから、年間で0.5円のマイナスとなります。結果、105円で買った債券の利回りは1.4%となります。

この「2.6%」「1.4%」という利回り、これを私たちは長期金利と呼んでいます。

日銀はいつまで国債を買い続けるのか

平成28年8月現在日本債券の価格は、高い水準で推移しています。上記の例でいうと、「105円でもいいから手に入れておこう」という投資家が多い状態と考えられます。

平成28年2月から導入されたマイナス金利の影響もあり、国内の金利はとても低い状態です。投資家の多くはこれ以上金利が下がると判断しているのでしょうか。

この状態は日銀の金融政策によって引き起こされていると考えられます。

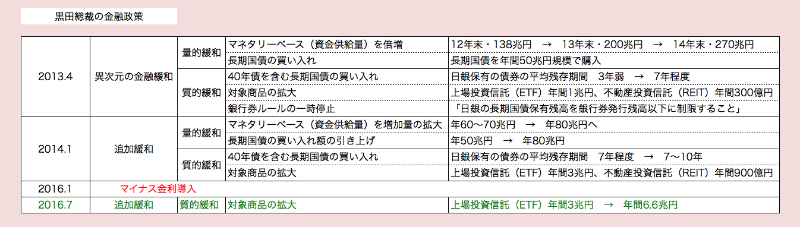

2013年から始まった黒田総裁の「異次元の金融緩和」の大きな柱として、大規模な国債の購入があります。

それまでの日銀はごく短期の債券しかもたず、購入し保有する債券の平均残存期間は3年弱でした。「異次元の金融緩和」以降は平均残存期間を7〜10年に設定し、長期国債も積極的に購入する姿勢となりました。

購入の規模も拡大しています。当初は年間50兆円規模でしたが、2014年の追加緩和から年間80兆円規模となりました。

他の誰が買わなくとも日銀が買っている。それによって高い債券価格が支えられているといってよいでしょう。

今の日本の長期金利も広い意味では投資家たちの予測の綱引きで決まっているのですが、投資家たちが重要視していることが「日銀がいつまで国債を買い続けるのか」「日銀が国債を買う資金を引き上げるのか・引き下げるのか」であることが特殊な時代といえるでしょう。

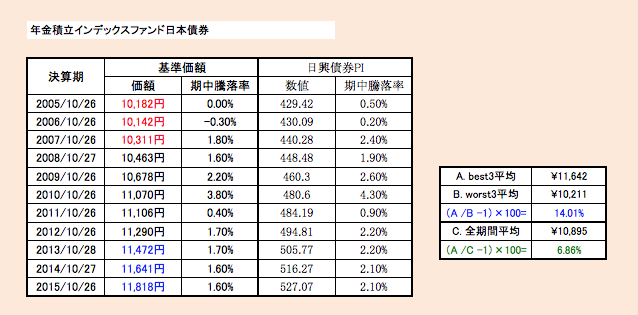

確定拠出年金の国内債券投資信託を毎月掛金でドルコスト平均法で購入し続け、高値の時期に売却したとしたら、5〜6%程度の利益率が平均的な水準です。

今お持ちの国内債券投資信託でこの水準の利益が確保できるのであれば、売却を検討しても良い時期かもしれません。

文 FP 西木雅子

- 1

- 2