相続税 基礎の基礎

相続とは?

相続とは、人が亡くなることによりその方の財産が特定の親族などに引き継がれることです。

ここでいう財産(相続財産)には、現預金・有価証券・不動産などのプラスの財産だけでなく、借入金・未払税金などのマイナスの財産、そして法律上の地位(保証人としての地位など)のすべてが含まれます。

相続は避けて通れないものです。

本コラムは、将来の相続に備え「相続財産を円滑・円満に、次世代に承継できるように相続について知ること」を目的として、税金面からだけでなくいろいろな角度から相続について見ていきます。

まずは、やっぱり気になる相続税に関して。

相続税がかかる人は?

亡くなった人のうち相続税がかかる人は現在香川県では4%弱。つまり、相続税がかかるのは100人に3~4人です。相続税がかかる方は意外に少ないのですが、今後、相続税がかかる人が倍増するかもしれません。

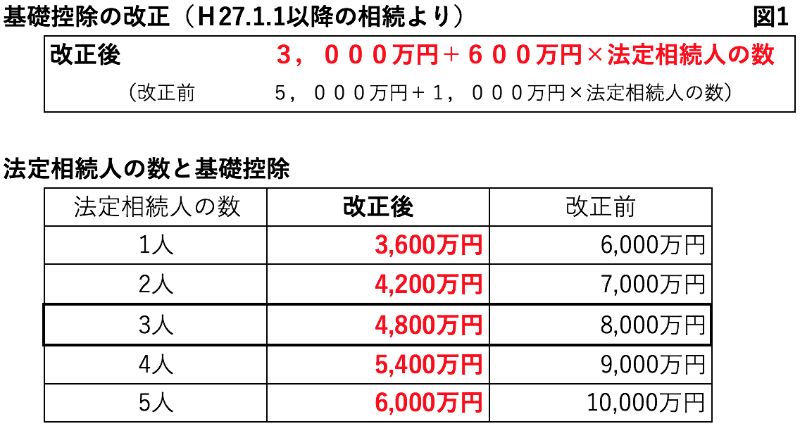

それは、相続税の基礎控除(相続財産から控除できる一定の計算上の金額)が大幅に縮小されるからです。

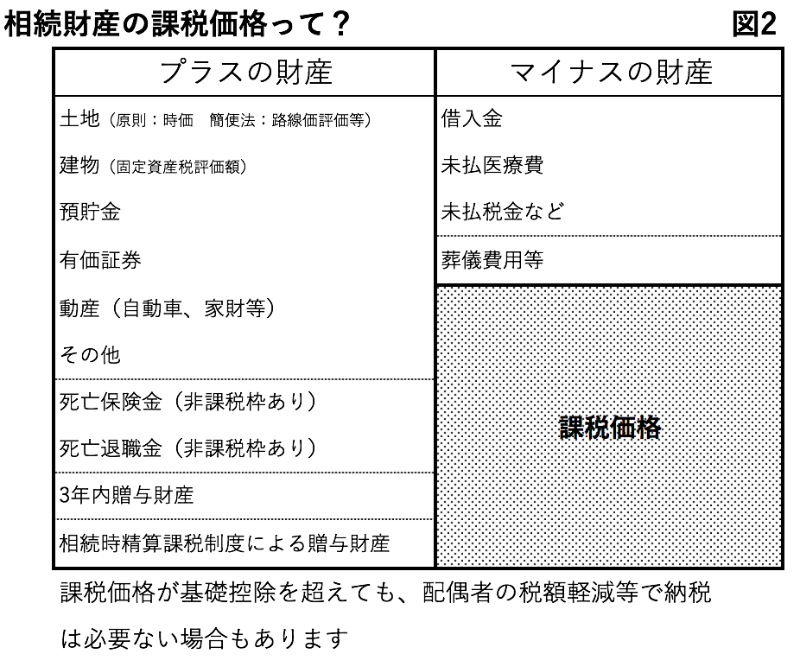

これまでは、相続人が妻と子供二人のケースでは基礎控除は8000万円となり、相続財産の課税価格(図2参照)がこれを超えないかぎり原則申告も不要でした。

しかし、今後(平成27年1月1日以降の相続より)は、同様のケースで基礎控除は4800万円となります。

つまり、この基礎控除の40%カットにより相続財産が自宅と預貯金、生命保険金(非課税枠あり)だけでも、相続税の申告が必要となってくる可能性が十分あります。

- 1

- 2