相続税 基礎の基礎(2)

平成25年度税制改正の経緯と内容

平成27年1月1日以後発生の相続から、相続税の基礎控除の引下げと最高税率の引上げ等の影響により相続税の負担が増えます。

これに配慮し、小規模宅地等の評価減制度の拡充と、従来の要件の緩和・明確化等により相続税負担を軽減する措置がとられました。

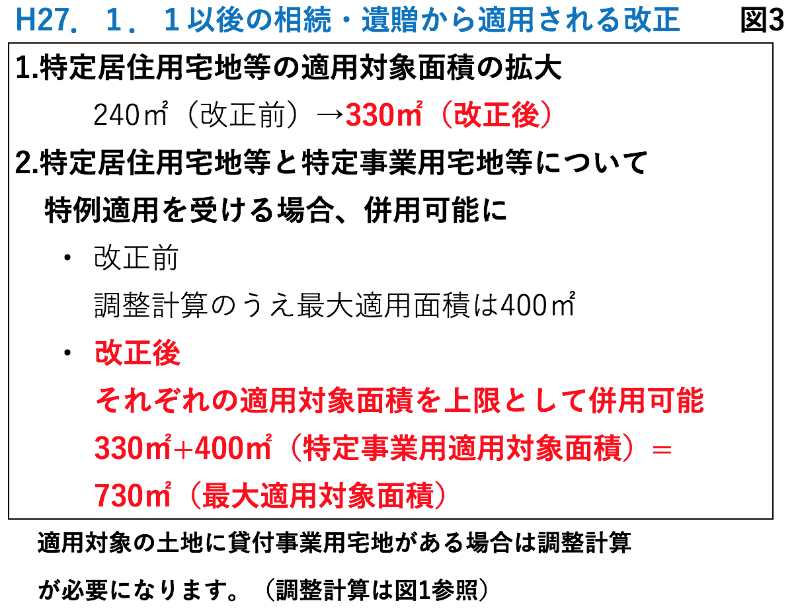

①制度の拡充(平成27年1月1日以後の相続・遺贈から適用)

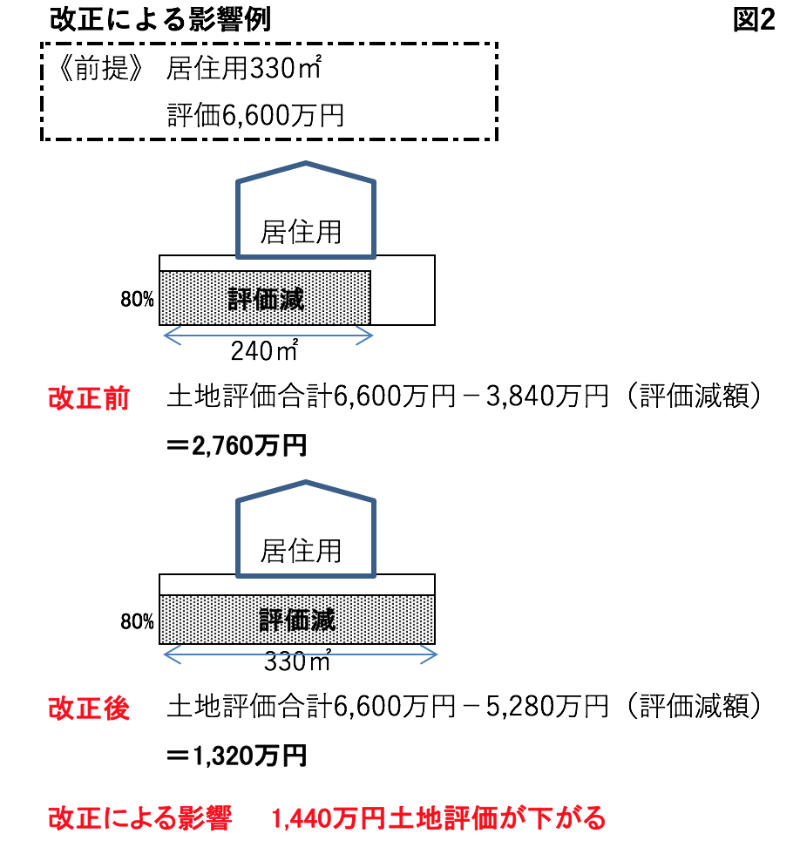

⑴特定居住用宅地等の適用限度面積の拡大

80%減額可能な特定居住用宅地等の適用限度面積が330㎡まで拡大されます(平成26年12月31日までの相続遺贈については240㎡)。

この改正によって、どの程度の減額効果があるか見てみましょう(図2参照)

⑵特定居住用宅地等と特定事業用宅地等の完全併用が可能に

改正前は、特定居住用と特定事業用(適用限度面積400㎡改正なし)の宅地の両方を保有している場合、調整計算して適用面積の上限は400㎡(それぞれの適用面積を超えないことが前提)でした。

これが、調整計算せずにそれぞれの上限面積まで適用できるようになりました。つまり、330㎡(居住用)+400㎡(事業用)=730㎡まで80%減額が可能になります。

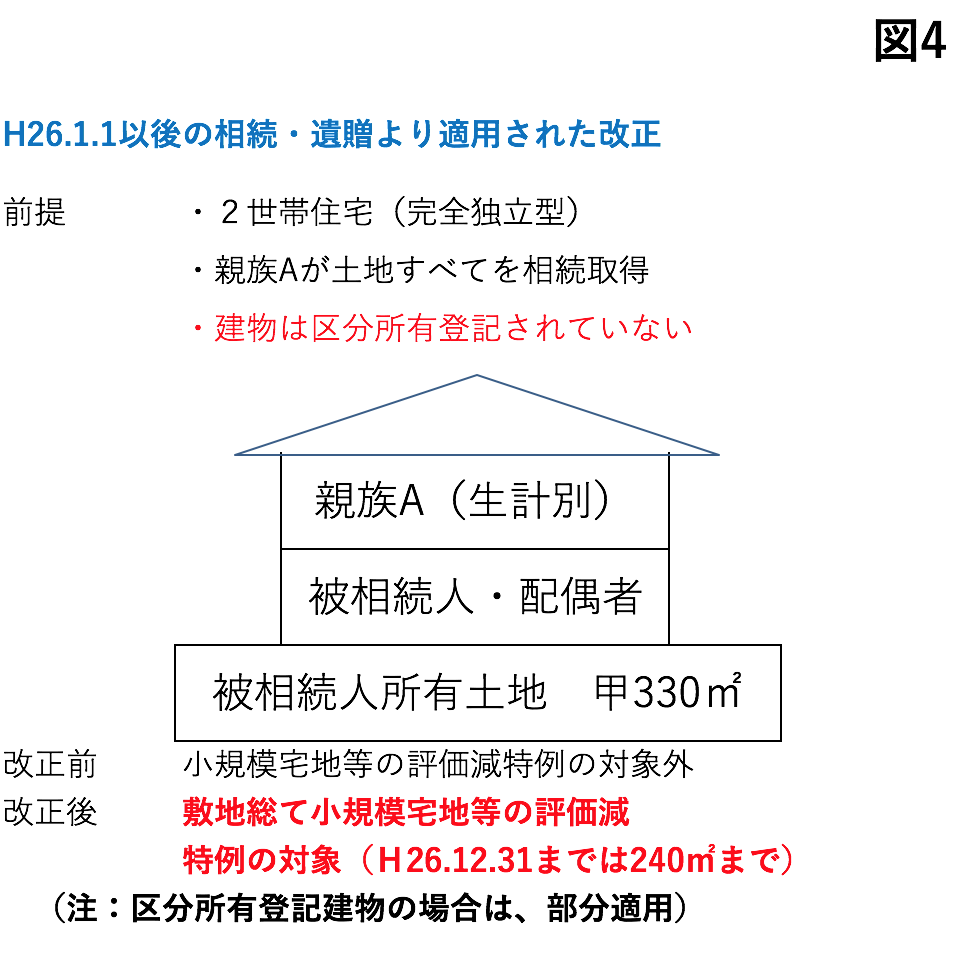

②要件の緩和・明確化(平成26年1月1日以後の相続・遺贈から適用)

<緩和>

完全独立型(内部で行き来できない)の2世帯住宅の場合、改正前は図4の「親族A」は被相続人の別居親族として取り扱われました。そのため「親族A」が甲土地を相続した場合、小規模宅地等の評価減特例は使えませんでした(配偶者が取得しても1階に対応する部分のみの適用)。

しかし、改正後は、要件が緩和され、「親族A」「配偶者」どちらが相続取得しても小規模宅地等の評価減特例が土地すべてに対して適用できるようになりました。(注:区分所有権や敷地権の設定の有無や生計一かどうかなどにより適用の有無や適用面積は異なりますのでご注意ください)

<明確化>

老人ホームへの入居に伴い空き家となった建物の敷地に対し、特定居住用宅地等の評価減特例が使えるか判断が分かれるケースがありました。

そのため、次の2点を満たしていれば、被相続人が老人ホームに入居しても相続直前に被相続人の居住の用に供されていたものとして扱われることになりました。

・被相続人に介護が必要なための老人ホーム等への入居

・当該家屋を老人ホーム等へ入居後に事業の用に供したり、別居親族の居住の用に供していないこと

また、80%減額を適用するためには以下いずれかの相続人が当該土地を取得する必要があります(相続人要件)。

①配偶者が取得

②同居親族が取得し引き続き居住

③3年内に本人及びその本人の配偶者の持ち家に住んだことがない親族が取得(配偶者及び同居親族がいない場合に限る)

以上のように、「小規模宅地等の評価減特例」は改正(拡充・緩和)により、相続の申告上これまで以上に重要性が増し、また利用しやすくなりました。宅地の利用・所有形態等を確認し、確実に特例適用できるようにしておきましょう。

次回は、今回の内容を踏まえて小規模宅地の評価減特例の活用と注意点等について見ていきます。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明

- 1

- 2