修繕費の判定について

修繕費の判定

不動産賃貸業における経費で金額が大きなものには、減価償却費・修繕費・支払利息などがあります。

今回は意外と複雑な「修繕費」の判定について説明していきます。

所得税の調査では、一時の経費である「修繕費」なのか、固定資産として計上して減価償却すべき「資本的支出」なのかで問題になることもあります。この二つの基本的な定義は次のとおりです。

修繕費となるもの

修繕費とは、固定資産を維持するため、または原状回復するための支出です。

維持・原状回復を前提として、剥がれた外壁の塗装や、壊れた屋根の張替などは金額の多寡に関わらず修繕費となります。

資本的支出となるもの

一方、固定資産の使用可能期間を延長させるため、または固定資産の価値を増加させるための支出は、延長・増加に対応する支出部分が資本的支出になり、修繕費とは認められません。

避難階段の取り付け(物理的に付加した場合)・用途変更のための模様替えなどが資本的支出となります。

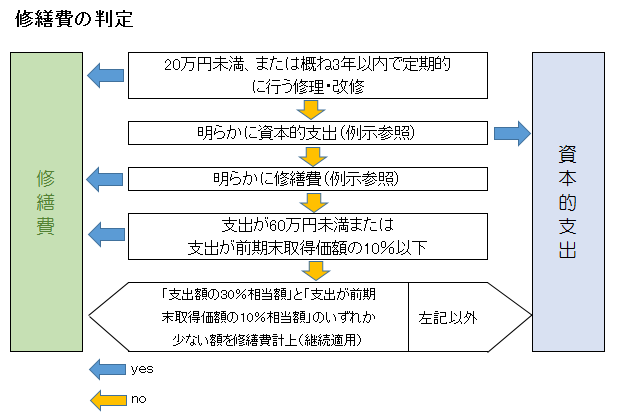

修繕費の判定手順

修繕費になるかどうかの判定手順ですが、賃貸物件の改修を行った場合、外壁塗装・壁紙張替・空調取替など内容ごとの金額を把握するべく請求書や見積書から工事内容を分けていきます。

そして、それぞれの工事内容が修繕費になるのか資本的支出になるのかを次のような基準に照らし合わせて判断していきます。下図のフローチャートを参照ください。

維持・原状回復のための「修繕費」では金額の多寡は関係ありませんが、金額が大きい場合には税務調査では説明が求められることもありますので、見積書・請求書のほかに施工前後の写真等を補完資料として撮っておくとよいでしょう。

次回は 修繕費の判定と「少額減価償却資産」の関係について説明します。

文 税理士・CFP(R) 西木敏明