平成29年度税制改正 「自社株の相続・贈与上の評価の見直し」 2

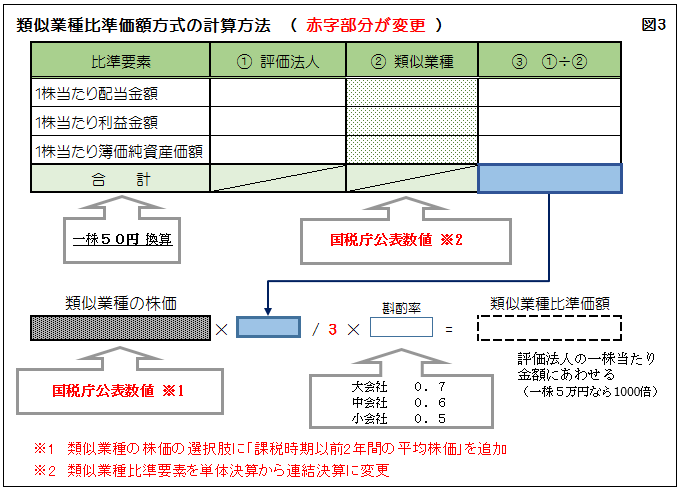

①改正された類似業種比準価額方式について

類似業種比準価額方式とは、事業内容の類似する上場会社の株価を基にして、評価会社と上場会社の1株当たりの配当金額、利益金額、純資産価額の3要素を比較し株価を算定する方法です(図3参照)

(比較する上場会社の株価等は国税庁ホームページで公表されています「類似業種比準価額計算上の業種目及び業種目株価等」)。

この方法は、評価会社の三つの比準要素が大きい場合株価が高く算出されます。 つまり

・利益の出ている法人

・過去の利益の蓄積が大きい法人

・配当性向の高い法人

は株価が高くなります。「含み益」は反映されません。

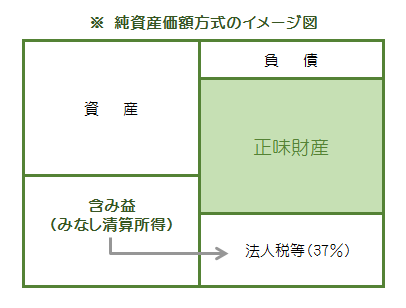

②純資産価額方式とは

純資産価額方式は、評価する会社が解散したと仮定して、その会社の株主に分配されるであろう払戻額(正味財産額)を算定するものです。

その場合、会社の所有する資産は「帳簿価額」ではなく「相続税評価額」を基に算定します。

純資産価額方式の計算方法 は、

㋑ 課税時期における評価会社の資産・負債を相続税評価額により評価し、相続税評価額による純資産価額(資産-負債)を算定します。

㋺ 次に、その純資産価額から帳簿価額の純資産価額を差し引くことで評価差額(含み益)を求め、これに37%を乗じた金額(評価差額に対する法人税等相当額)を算定します。

㋩ 最後に ㋑から㋺差し引き、発行済株式数で除して1株当たりの正味財産額を求めます。

㋺で含み益に対する「法人税相当額」を控除するのは、会社を清算した場合、含み益に対して精算所得課税され正味財産が減少する点を考慮したものです。

- 純資産価額方式における注意点

(その1) 課税時期より3年以内取得の土地・建物等は相続税評価額ではなく取引価額(通常取得価額)での評価となります。

(その2) 「土地保有特定会社」に注意…土地保有割合(相続税評価による土地等が相続税評価額による総資産額に占める割合)が高い場合(大会社で70%以上、中会社で90%以上)には、純資産価額方式で評価することになり類似業種比準価額方式や併用方式は使えません。

この方法は、評価会社の土地・株式・保険などの「含み益」や過去の利益の蓄積が大きい場合株価が高く算出されます。

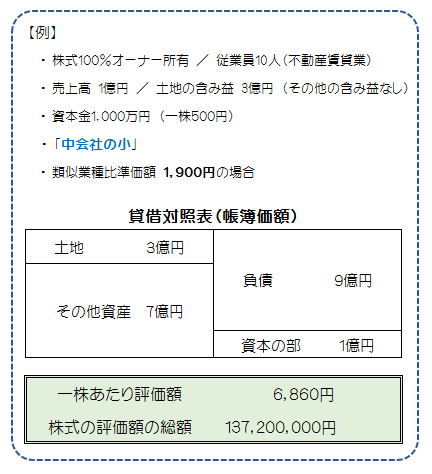

③併用方式とは

規模判定で 中会社、小会社と判定された場合、純資産価額方式または併用方式で評価することになります。

併用方式とは、類似業種比準価額方式で算出した株価と純資産価額方式で算出した株価を一定割合でミックスする方法です(割合は図2参照)。

たとえば、会社規模「中会社の小」の会社が類似業種比準価額方式で1,900円、純資産価額方式で14,300円と株価が算出されたとします。

この場合、併用方式での株価は 4,000円 (1,900円 × 0.6 + 14,300円 × 0.4 = 6,860円) となり、純資産価額方式の14,300円より低いので 6,860円が 評価会社の株価となります。

相続・事業承継において、自社株評価が高い場合、思わぬ相続税負担を後継者に強いることになりかねません。

まずは、自社株評価を知り、高い場合は評価引き下げ対策を策定し、中長期的な後継者への移転対策を講じることが大切と考えます。

詳細な適用要件等は専門家等に確認しましょう。

文 税理士・CFP(R) 西木敏明

- 1

- 2