退職金のベース作り

「将来の支出に備える」

将来の役員退職金支払いに備える(法人の場合)

法人が将来に向けて役員退職金の準備をしようとすると、潤沢なキャッシュフローがあり十分な現預金を持っている場合を除き準備対策が必要となります。

以前に「小規模企業共済制度」を活用した退職金準備についてご説明しましたが、「小規模企業共済制度」はあくまでも経営者等個人が掛け金を支払って(経営者の所得住民税の計算上掛金全額が「所得控除」の対象となる)経営者本人が準備する退職金でした。

今回は、法人が役員退職金を準備するための方法を考えていきます。

役員退職金のようなある程度まとまった資金準備のためには、経費になる外部積立が有効です。

「中小企業倒産防止共済(経営セイフティ共済)」を活用した退職金のベース作り

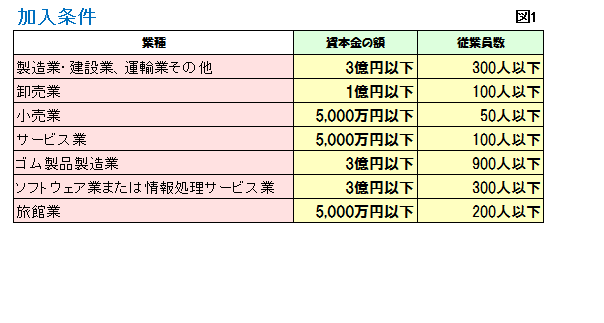

「中小企業倒産防止共済」は、掛金(月額5千円から20万円、5千円刻みで設定でき、800万円まで積み立てられます)が経費となり、40カ月以上かけた場合解約すると100%戻ってくるものです。中小企業であれば多くの企業が加入できます(業種別加入条件 図1参照)

積立限度額の800万円に達した場合、それ以上積み立てることはできませんが、解約(引出)はいつでもできるため、弾力的に支出の時期に合わせることができます。また、解約したのち再度加入し積み立てることもできます。解約金は法人の収入になりますので、役員退職金や修繕など大きな支出がないときに解約した場合、税金負担が重くなる場合がある点に注意しましょう。

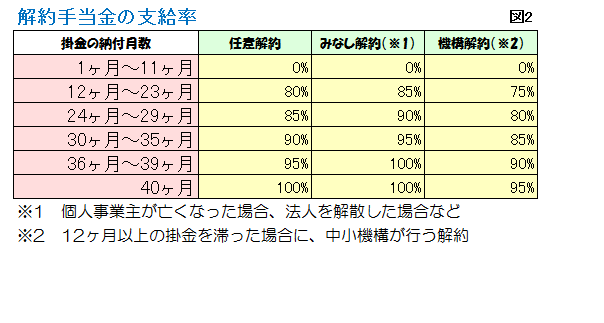

注意点は、40カ月未満の任意解約の場合100%戻ってこないことと(図2参照)、一部解約ができないことです(掛金に利息等はつきません)。

「中小企業倒産防止共済」のその他のメリットとして、解約しなくても「一時貸付け」を受けることができます。この一時貸付け制度は、0.9%という低利で貸し付けを受けることができます。その限度額は図2の機構解約の場合に受け取れる解約手当金の95%で、最低30万円から5万円単位で貸し付けを受けることができます。

また、本来この制度は連鎖倒産防止のための貸付制度(掛金合計額のの10倍まで)ですが、不動産賃貸業の場合、通常貸付制度の対象になりません。

その他の役員退職金準備方法

この「中小企業倒産防止共済」のほか、800万円で足りない部分を全額損金(経費)または一部損金になり貯蓄性のある生命保険等で補う対策も有効です。

生命保険を活用する場合の注意点として、まず掛金がどの程度戻ってくる商品かを確認します(単純返戻率の確認)。通常全額は戻ってきませんが、損金計上による節税金額とあわせてメリットを図りましょう。次に掛金が多く戻ってくるピークの時期と退職が予想される時期を合わせることです。ピークを外すと解約返戻金割合が大きく下がる場合があります。

つまり「中小企業倒産防止共済」と違い、退職の時期が大きくずれた場合対応が難しくなるというデメリットがあります。

もし、生涯現役であれば貯蓄型より掛金が少なくて済む定期保険により「死亡退職金」を準備します。

さいごに

このほかにも役員退職金準備の方法はいくつかありますが、勇退退職金・死亡退職金どちらを準備するかにより方法や手段が異なります。

「中小企業倒産防止共済」はどちらにも対応でき比較的短期間で800万円を準備できるため役員退職金のベースとしてお勧めします。

文 税理士・CFP(R) 西木敏明