相続税調査について(2)

平成27年度税制改正の相続税の調査への影響

「 マイナンバーが付された預貯金情報の効率的な利用に係る措置 」

これは、銀行等にマイナンバーによって検索できる状態での預貯金情報管理を義務付ける措置です( 平成30年1月よりの運用予定 )。

それでは、マイナンバー制の導入により税務当局による資産( 預貯金 )の把握を嫌い現物資産や海外預金等への資産の組み替えを…という場合もあるかもしれません。

近年の相続税調査は、預貯金・有価証券などの金融資産に重点が置かれていますが、それに加え資産運用の国際化により海外資産の把握にも重点を置いています。

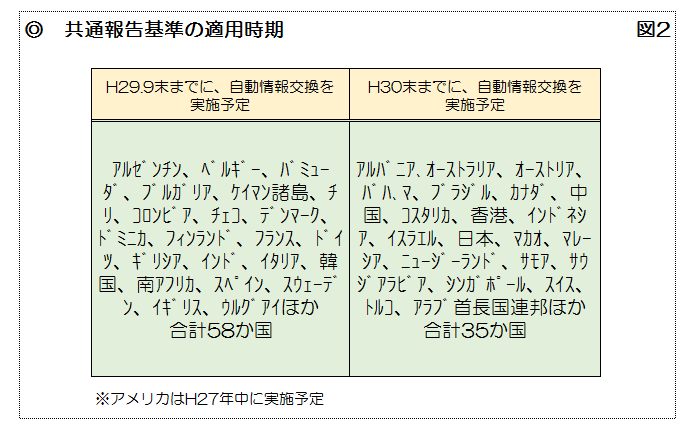

「 非居住者の有する金融口座情報の報告制度の創設 」

平成27年度税制改正により、外国の金融機関を利用した資産・所得の隠ぺい等に対処するため非居住者の金融口座情報を各国税務当局間で自動的に交換(報告)する制度が創設されました。

① 口座開設等を行う者が金融機関に対し、居住地国を記載した届出書を提出

② 金融機関は口座開設者の居住地国を特定

③ 金融機関は特定の非居住者に係る金融口座情報を所轄税務署に報告

収集された情報は(租税条約等に基づき)非居住者の居住地国の税務当局に自動的に提供されます。

このように、税務当局は資産の把握、課税漏れの防止に対し着々と手を打っています。

参考までに過去の改正内容も含めて俯瞰しておきます。

◇「 国外送金等調書制度 」

100万円を超える国外への送金・国外からの受金について、その取扱い金融機関から税務署へ支払調書が提出されます。

◇「 金地金等の譲渡の対価の支払調書制度 」

平成23年度税制改正で創設され、200万円を超える金地金等の売却については、本人確認書類の提出と売買取扱業者から税務署へ支払調書の提出が義務付けられました。

◇ 「 国外財産調書制度 」

平成24年度税制改正により創設され、その年の12月31日時点においてに5千万円を超える国外財産を有する居住者は、その財産の種類、数量及び価格その他必要な事項を記載した国外財産調書を翌年3月15日までに所轄税務署長に提出しなければならないという制度です。

◇ 「 生命保険契約等に係る調書の提出範囲の拡大・記載事項の追加 」

生命保険契約の契約者変更による相続税、贈与税、所得税の課税漏れを防ぐため、平成27年度税制改正により、生命保険契約の契約者変更をした場合の調書の提出が義務付けられ記載内容も見直された。

詳細については専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明

- 1

- 2

タグ:相続