所得税に係る2018年度税制改正について

青色申告特別控除の見直し

(改正内容)

青色申告特別控除の控除額が 65万円から55万円に10万円引き下げられます。

(控除額10万円の青色申告特別控除は変更なし)

ただし、電子申告等の要件を満たせば 控除額65万円を維持することができます。

このことから、給与・年金所得がない不動産・事業所得のみの人は、電子申告要件を満たしていれば 基礎控除の10万円アップの減税の恩恵だけを受けることになります。

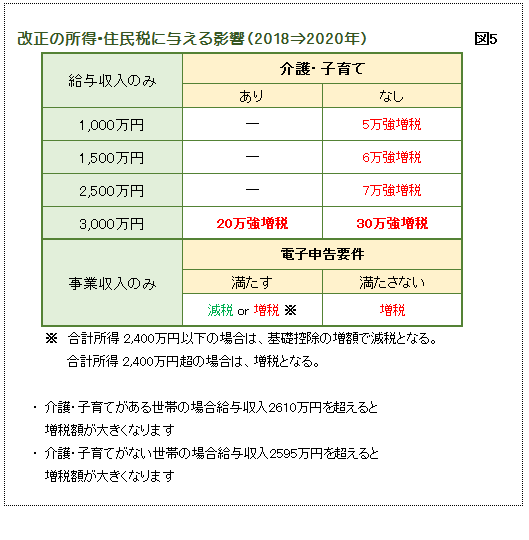

その他の手当て

パート収入のある配偶者が配偶者控除の対象者となるには、所得が38万円以下という所得制限があります。

よく103万円の壁といわれますが (給与収入103万円∸給与所得控除額65万円=38万円)、今回の改正で 2020年以降、収入は変わらなくても 「所得金額」が10万円増加 (給与収入103万円∸給与所得控除額55万円=48万円) してしまい控除が受けられなくなってしまいます。

この手当てとして、現在、配偶者控除を受けるための所得制限要件38万円以下が、2020年より48万円以下に 10万円引き上げられます (扶養控除、配偶者特別控除等の所得制限要件も、同様に引き上げられます)。

さいごに

本年度改正の影響がでるのは2020年(住民税は2021年)からですが、高額の給与・年金所得がある方にとっては大きな増税となります。

現在、確定拠出年金・小規模企業共済・倒産防止共済等の、課税所得を引き下げ老後資金が準備できる制度を利用していない方、または上限金額まで活用しておらず増額できる方はその利用・増額も一考すべきでしょう。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明