「事業承継税制の特例制度」について

「特例制度」で緩和された内容

「特例制度」で緩和された主な内容は以下の通りです。

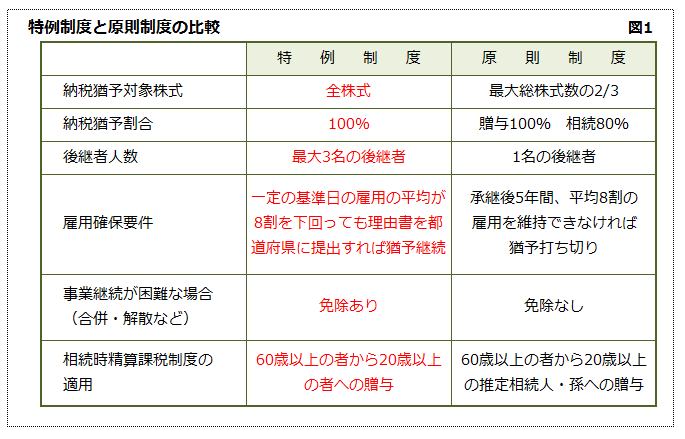

なお、「原則制度」との比較は図1を参照ください。

① 納税猶予対象株式・・・全株式

② 納税猶予割合・・・100%

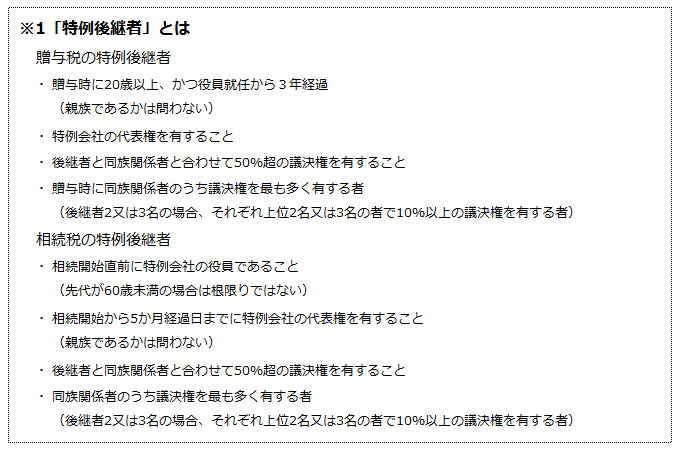

③ 後継者人数・・・特例後継者(※1)最大3名

④ 雇用確保要件・・・実質撤廃(承継後、雇用者数8割の雇用要件が制度の利用を躊躇させていた)

⑤ 事業継続が困難な場合・・・免除あり

⑥ 相続時精算課税制度の適用・・・推定相続人以外にも適用あり

「原則制度」では、納税猶予対象株式は総株式数の三分の二で、相続時の納税猶予割合は80%でしたので、実質50%近い自社株は相続税の負担が生じていました。

今回の取得全株式にかかる税額を100%猶予するという改正により贈与・相続税の負担が軽減され事業承継がやりやすくなりました。

また、「原則制度」では雇用の80%維持が、経営の自由度を奪い、合併や譲渡といった経営上の選択に対しても足かせがありましたが、「特例制度」では、雇用維持義務が実質なくなり、合併時等は税額の再計算による納税猶予額の免除ができることになり経営の自由度が大きくなりました。

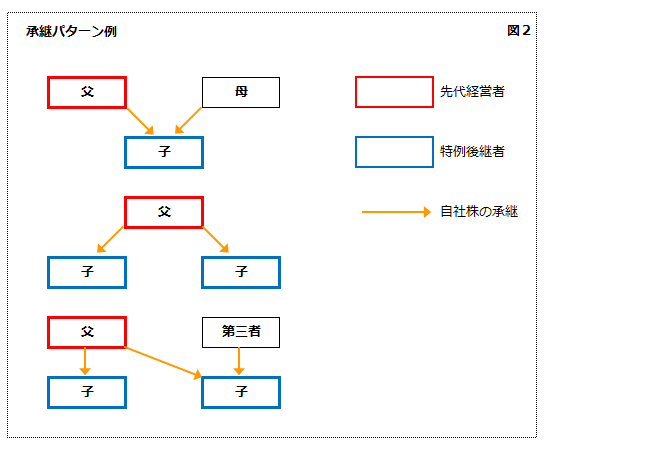

また、「原則制度」「特例制度」に共通する内容として、代表者以外の人からの贈与等についても納税猶予の対象となったことから、前記③「後継者人数」の拡大と併せて、自社株式の集約や兄弟経営などの様々なニーズに対応できるようになりました(図2参照)。