「不動産投資における消費税還付」について

今回は相続とは関係ありませんが、不動産投資時の消費税の還付についてのお話です。

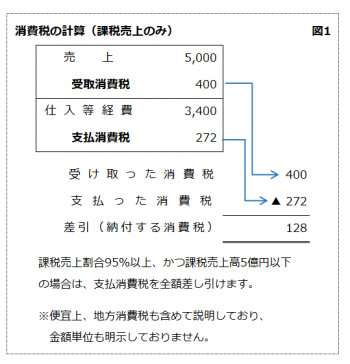

「消費税計算の仕組み」

まず、消費税計算の基礎について簡単に説明します。

基本は、課税事業者(本則課税)であれば受け取った消費税から支払った消費税を差し引いて計算します(図1参照)。

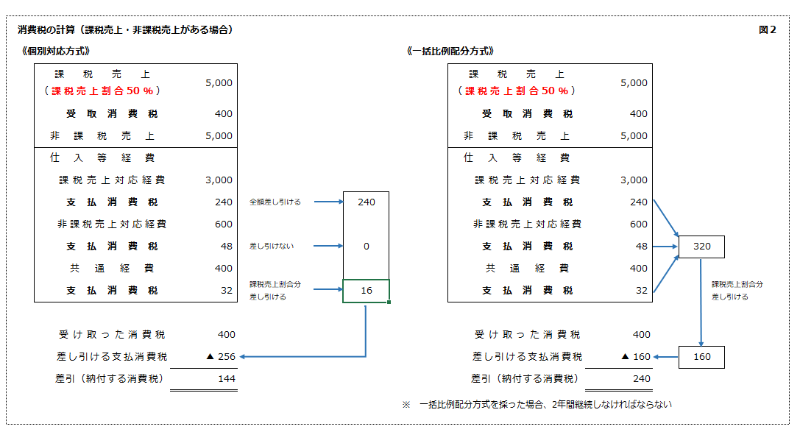

それでは、課税売上と非課税売上(居住用の賃料収入等)がある場合はどうなるのでしょう。

図2のように、2種類の計算方法があります。

どちらも支払った消費税を全部差し引くことはできません。

図2のケースでは「個別対応方式」の方が納める消費税額が少なくなりますが、課税売上割合等によって結果は異なりますので一概にはどちらが有利とはいえません。

非課税売上(居住用の賃料収入等)だけの場合は、消費税を納める必要はありませんが、後述する消費税の還付も受けることはできません。