「贈与と名義預金について」

「名義預金」かどうか

「名義預金」かどうかは

・贈与を受贈者が知っているか

(贈与契約書だけでは万全ではない)

・通帳等の保管・管理・運用を受贈者がしているか

・受贈者の印鑑で口座開設をしているか

・110万円を超える場合には贈与税の申告をしているか

(贈与税の申告だけでは万全ではない)

など事実認定により判断されます。

それでは、未成年者(たとえば0歳の赤ちゃん)に対しては贈与ができないのかとなりますが、民法上もらう側(受贈者)の年齢は制限していません。

国税不服審判所の裁決でも

・未成年者への贈与は親権者の同意により成立する

・未成年者が贈与の事実を知っていたかは関係ない

とされています。

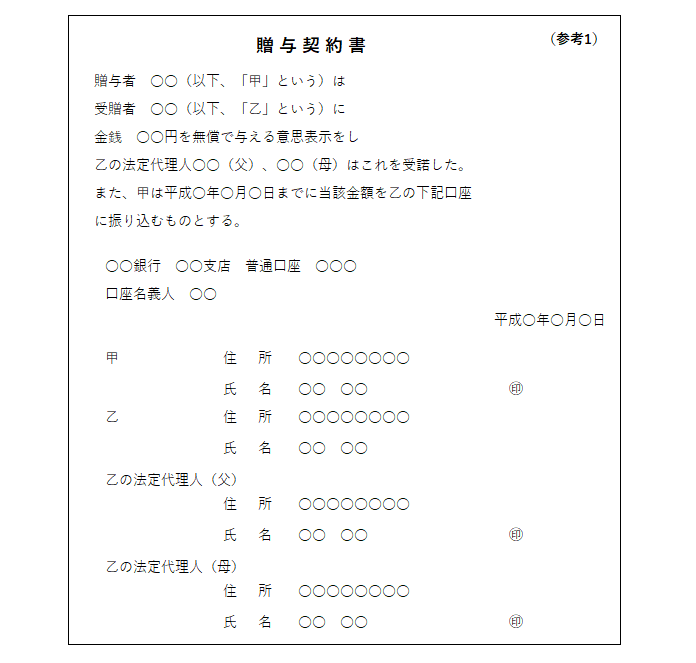

たとえば、祖父母が未成年者の孫に贈与しようとする場合は、贈与契約書(参考1参照)を作成します。(110万円を超える場合は贈与申告・納税をする)

また、子の財産を管理する親権者が勝手に引出し流用しないこと。

孫が成人後は孫が管理することが大事です。

「名義預金」は最近の相続税調査の重要項目です。

せっかくの好意が後の税務トラブルにつながらないように注意しましょう。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明

- 1

- 2