「相続時精算課税制度」について

今回は、贈与や相続に関する「相続時精算課税制度」についてのお話です。

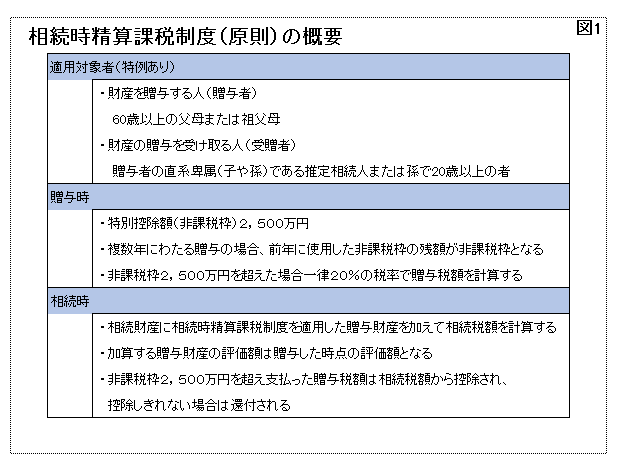

「相続時精算課税制度」ってどんな制度?

「相続時精算課税制度」(以下「当該制度」という)とは、財産を贈与した場合に選択できる制度で、60歳以上の父母・祖父母から20歳以上の子や孫へ、2500万円までの財産が無税で贈与できる制度です。(図1参照)。

※適用対象者制限には特例あり。

※年齢は贈与の年の1月1日時点

財産の種類や贈与の回数に制限はありませんが、届出及び申告が必要です。

※一度に2500万円贈与する必要はありません。

ただし、2500万円の特別控除枠(非課税枠)を超えた場合、超えた部分には一律20%の贈与税がかかります。

非課税枠の2500万円を超えた部分の贈与税額は、相続税の申告時に相続税額から控除され、控除しきれない場合は還付を受けることができます。

当該制度は名前の通り相続発生時に精算する制度であるということを忘れてはいけません。

つまり、何年後であろうと当該制度を使って贈与した財産は、相続時に被相続人の財産に贈与時の評価額で加算され精算されることになります。

たとえば、当該制度適用時の評価2500万円の財産が、相続発生時に100万円になっていたとしても、贈与時の評価で2500万円が相続財産に加算され相続税額が計算されます。

逆に、当該制度適用時の評価2500万円の財産が、相続発生時に5000万円になっていたとしても、相続財産に加算されるのは贈与時の評価2500万円です。