「民法(相続関係)等の改正と平成31年度税制改正」について

高齢化が進む現在において、相続により残された配偶者の生活を守るという観点から「民法(相続関係)等(以下「改正民法等」という」が約40年ぶりに改正されることになりました。

平成30年に改正された改正民法等は、本年より順次施行されますので、その主だった改正内容の概略を見ていきます。

「改正民法等」のポイント

①配偶者の居住の権利の保護(2020年4月1日施行)

これは亡くなった人(被相続人)と同居していた配偶者(法律上の配偶者に限る)がマイホームを相続で取得しなくても相続後もマイホームに住み続けることができる権利を保護するための方策です。

この配偶者がマイホームに居住する権利には、期間の長さによって「配偶者居住権」と「配偶者短期居住権」の2種類があります。

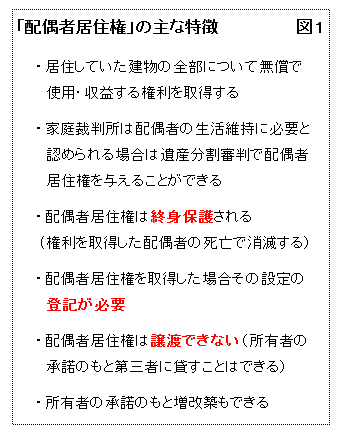

㋑「配偶者居住権」

遺言や遺産分割協議等で取得した「配偶者居住権」の存続期間は特段の定めがない限り終身保障されます。

「配偶者居住権」の主な特徴は図1に列挙しましたが、前述のとおり「配偶者居住権」を取得した配偶者は終身住み続けることができますし、また、マイホームを活用しての事業を行うことや所有者の承諾のもと第三者に貸すことも可能です。

ただし、「配偶者居住権」はその設定の登記が必要であり、他人に権利譲渡することはできません。

㋺「配偶者短期居住権」

これは、「配偶者居住権」と違いあくまでも短期的な権利です。

具体的には、配偶者は遺産分割でマイホームの所有者が決まるまでの間、又は相続開始から6か月間のいずれか遅い時期までマイホームに引き続き住むことができます。

遺産分割協議によらず遺言等で配偶者以外の者がマイホームを取得し、その取得者から「配偶者短期居住権」の消滅の申し入れを受けた場合でも6か月間は引き続き住むことができます。

つまり少なくとも相続開始から6か月間は引き続き住むことができるということです。

なお、より強固な「配偶者居住権」を取得した場合「配偶者短期居住権」は当然消滅します。