「相続・贈与に関係する平成31年度税制改正」について~その2~

相続・贈与に関連する平成31年度税制改正内容を前号まで見てきましたが、今回はそれ以外の贈与に関する重要な改正事項を見ていきます。

教育資金、結婚・子育て資金一括贈与非課税制度の期限延長と要件強化等

金融資産の世代間移転を促す経済政策の一環として平成25年度及び平成27年度税制改正で導入されたこれらの制度ですが、富裕層優遇制度との批判や格差の固定化の懸念から要件等に見直しが入るとともに2年間の延長措置がとられました。

① 教育資金の一括贈与非課税制度の概要

この制度は、1,500万円を限度とした父母祖父母等(直系尊属)から子孫等(直系卑属)への教育資金の非課税贈与制度です。

・贈与資金の使途

贈与資金の使途は教育資金に限定されます。

学校等へ直接支払われる入学金・授業料が対象であり、学習塾費など学校以外の教育関連費は500万円が上限です。

・贈与者が死亡した場合

教育資金管理契約終了前に贈与者が死亡した場合、その時点での残高相当額は原則相続財産に加算されません。

・非課税対応期間の終了(資金管理契約の終了)

受贈者が30歳になった時点で教育資金管理契約は終了します。

この時点で残高があった場合は、原則30歳到達年度で残高相当額の贈与があったものとして受贈者に贈与税が課税されます。

② 教育資金の一括贈与非課税制度の要件の改正内容

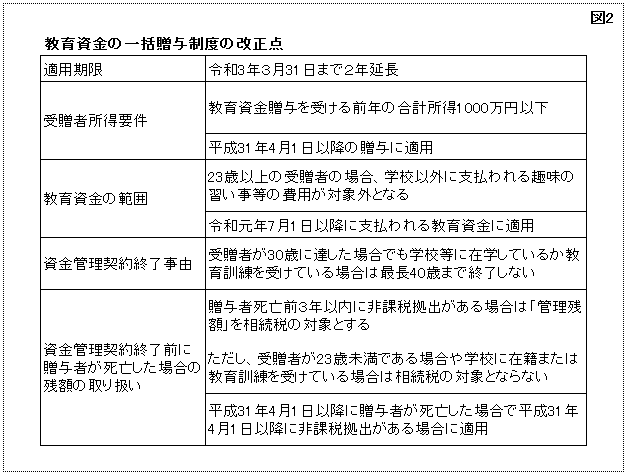

適用期限が令和3年3月31日まで延長されました。

新しく追加された要件に受贈者所得要件があります。

受贈者の贈与前年の合計所得が1000万円を超えている場合には、本制度は利用できなくなります。

また贈与資金の使途として認められる教育資金の範囲が縮減されました。

23歳以上の受贈者で学校等へ支払われるもの以外、たとえば趣味の習い事・スポーツの個人指導等の費用などは認められなくなります。

(ただし、教育訓練給付金の支給対象となるものへの受講費用は認められます)

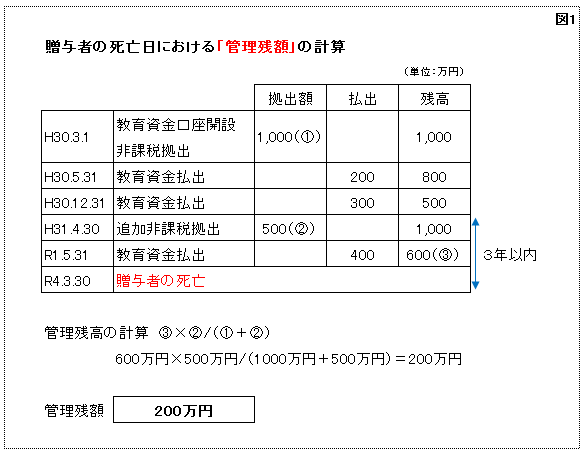

そして、これまでは相続発生時に贈与された教育資金に残額があったとしても相続財産として加算されませんでしたが、改正により相続発生前3年以内に教育資金の追加拠出があった場合には「管理残額(図1参照)」が相続財産に加算されるようになります。

また、改正前は受贈者が30歳に達すると非課税期間(資金管理契約)は終了することになっていましたが、改正により受贈者が30歳に達しても在学中である場合や教育訓練給付金対象の教育訓練を受けている場合には最長40歳に達するまで延長されます。

では、次に結婚・子育て資金の一括贈与非課税制度の概要についてみていきましょう。

- 1

- 2