「路線価」の動向について

相続・贈与税の土地評価に利用される令和元年分の「路線価」が国税庁より7月1日に公表されました。

全国平均では+1.3%と4年連続の上昇となっています。

都道府県庁所在地の最高路線価も33都市で上昇し、横ばい13都市、下落は1都市となっています。

しかし、全国的な上昇基調というよりは、都市とその周辺の二極化が進行しているように感じます。

都道府県別でみた場合、上昇19県、下落27県、横ばい1県となっており上昇した県は5大都市圏が中心です。

なお、路線価が記載された「路線価図」は各税務署で閲覧することができます。

また、インターネット上でも国税庁ホームページにおいて過去分も含め確認することができます。

それでは次に「路線価図」の見方と「路線価」を使った土地評価の計算方法について見ていきます。

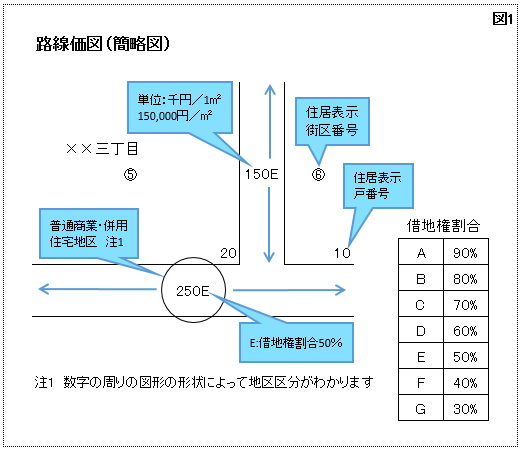

「路線価図」の見方

「路線価図」で、評価対象地に接する道路に付されている路線価を確認します。

「路線価図」には、路線価のほか土地評価の上で重要な地区区分や借地権割合なども記載されています(図1参照)。