「路線価」の動向について

「路線価」を使って土地を評価してみよう

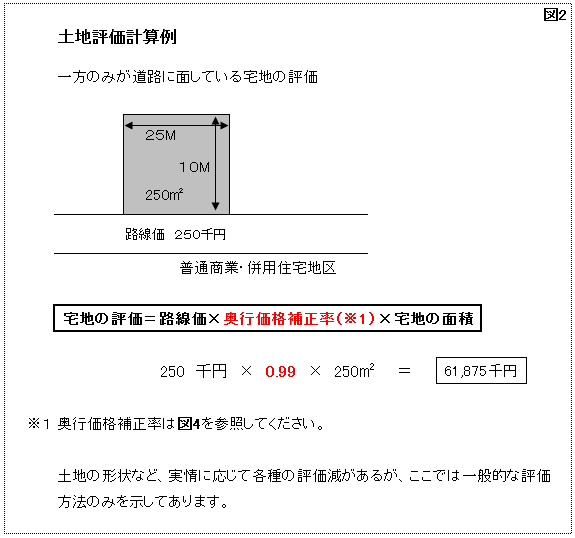

まず最初に、評価しようとする土地の路線価図を探し出し、路線価図で評価対象地に接する道路の「路線価」を確認します。

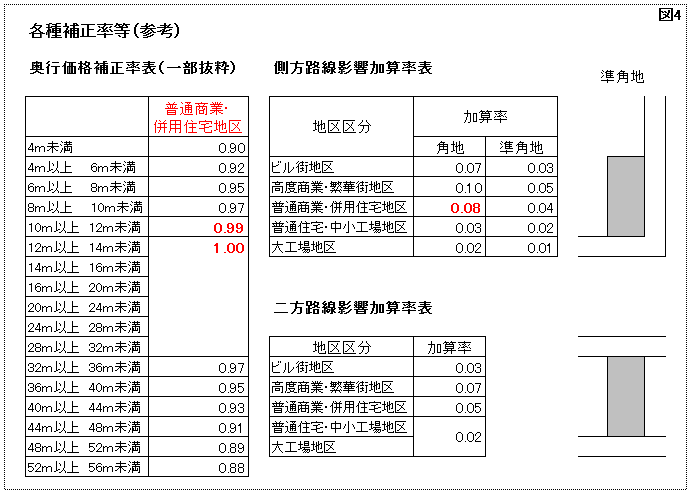

次に、土地の正面路線価に奥行価格補正率(奥行が短い場合や長い場合の割引)を考慮して評価します(図2参照)。

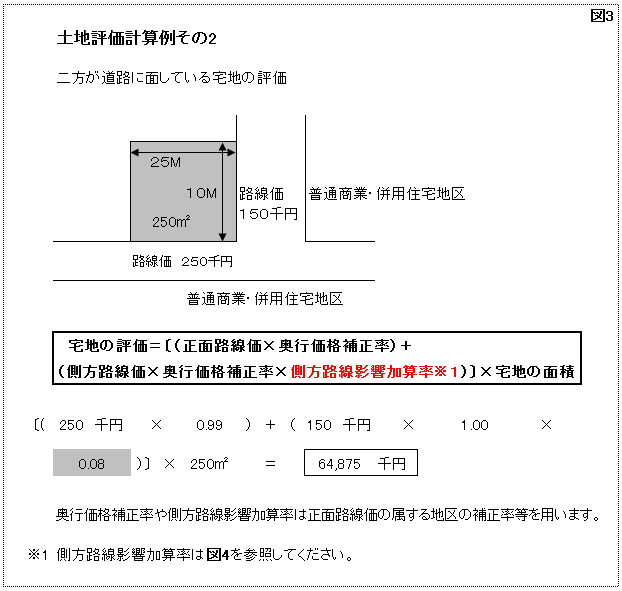

角地など複数の道路に接する場合は、側方路線価等の影響を受けるため評価額が少し高くなります(図3参照)。

二方以上の道路に接している場合は、側方路線影響加算率と二方路線影響加算率を組み合わせて考えることになります。

また、評価対象地が貸宅地である場合は、土地の評価額から借地権割合を差し引きます。

貸家建付地の場合は、借地権割合×借家権割合を差し引きます。

【参考】

宅地の評価単位

宅地を評価する場合、登記上の筆ごとではなく、自用地(自宅、遊休地等)、貸宅地(人に貸し付けている宅地)、借地権(人から借りている宅地)、貸家建付地(アパートの敷地等)などの利用の単位ごとに評価します。

また、相続贈与により取得した場合は原則取得した宅地ごとに評価します。

宅地の評価単位

宅地を評価する場合、登記上の筆ごとではなく、自用地(自宅、遊休地等)、貸宅地(人に貸し付けている宅地)、借地権(人から借りている宅地)、貸家建付地(アパートの敷地等)などの利用の単位ごとに評価します。

また、相続贈与により取得した場合は原則取得した宅地ごとに評価します。