相続税の調査と重加算税について

相続税の実地調査は国税局や税務署で収集した資料や情報をもとに申告された相続財産が少ないと思われるものや、本来申告義務があるのに申告されていない(無申告)と思われるものを対象として行われます。

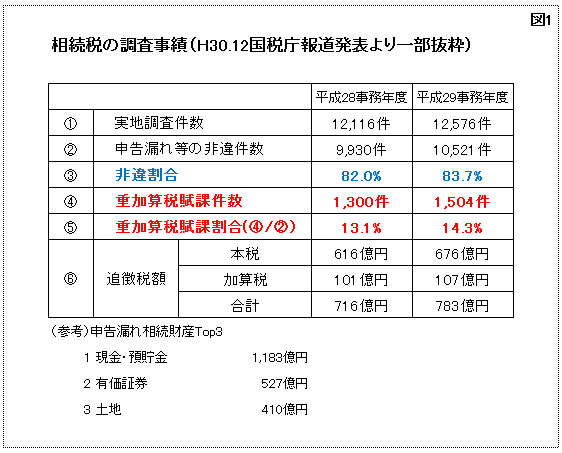

つまり下調べ後に調査を実施するわけですから、金額の多寡はあれ申告漏れの指摘を受ける割合(非違割合)は当然高くなります(図1参照)。

相続税の調査を受けて申告漏れがあったケースは、じつに80%を超えています。

相続財産申告漏れのペナルティ

それでは、相続税の申告漏れが生じた場合にどんなペナルティがあるのでしょうか。

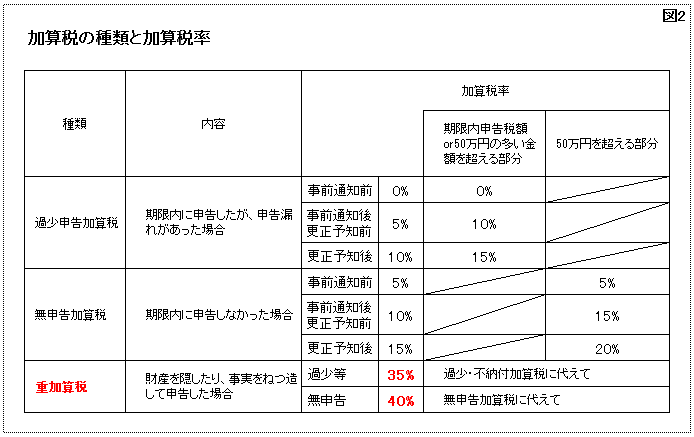

まず、「過少申告加算税」・「無申告加算税」・「重加算税」などの加算税(図2参照)があり、このほかに納付が遅れたことに対する利息として「延滞税」があります。

加算税というペナルティのなかでも「重加算税」は非常に重くなっています。

また、図1からも分かるように申告漏れが生じたうちの14%前後に対して重加算税が課せられており、意外と高い割合で重加算税が課せられているという点に注意が必要です。