贈与税とは

贈与税の二つの課税制度とは

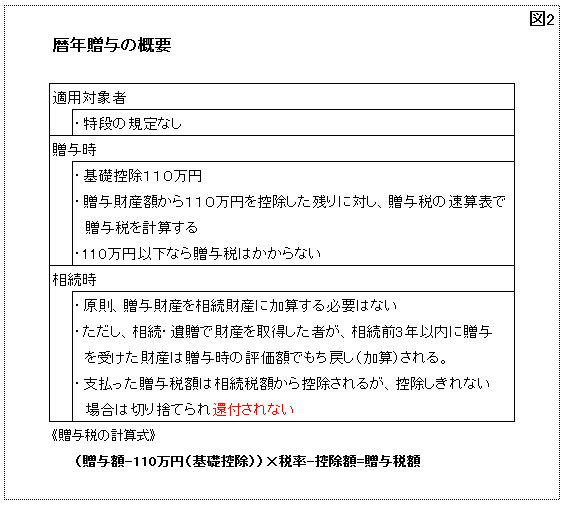

贈与税の課税制度には「暦年課税制度(図2参照)」と「相続時精算課税制度(図5参照)」の二つがあり、一般的に「年間110万円までは贈与税はかからない」といっているのは前者の「暦年課税制度」のことです。

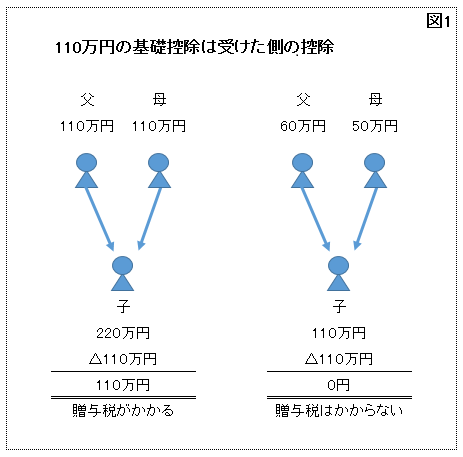

年間110万円の基礎控除はあげた側ではなくもらった側での控除なので間違わないでください(図1参照)。

暦年課税制度

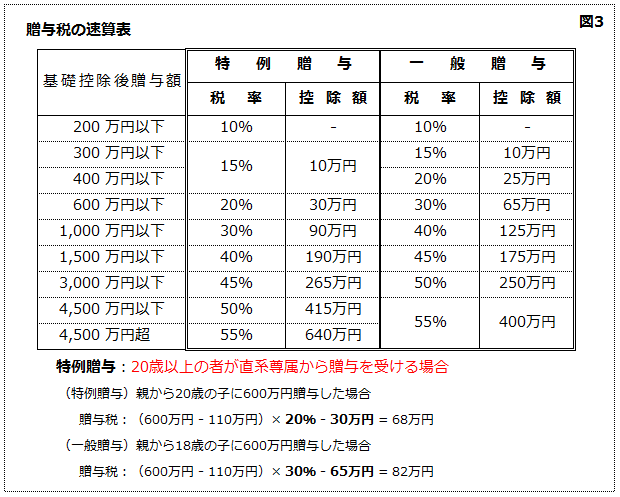

暦年贈与制度の場合、父母祖父母などの直系尊属から20歳以上の子や孫が贈与を受けた場合の「特例贈与」とそれ以外の「一般贈与」で贈与税計算が異なります。

「特例贈与」の方が大きな贈与の場合は贈与税が低くなるようになっています(図3参照)。