投資信託・どの商品を買うか(2)

ドルコスト平均法は頼りになる

結論から言うと、1. 受取まで15年以上ある人が、2. 月額掛金で購入する のであればどの商品を買っても利益を得られる可能性があります。

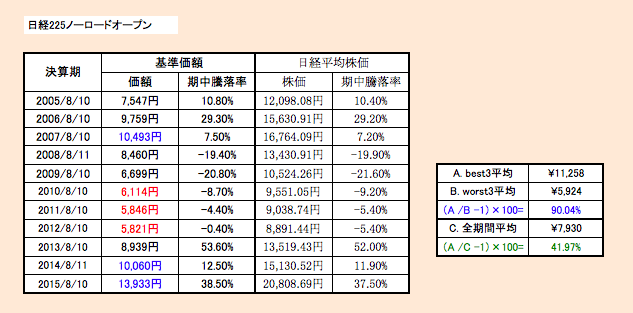

下表は、国内株式のパッシブである日経225ノーロードオープンという商品についての試算です。

2005年から直近までの決算時の基準価額の中で、最も安い価額だった3年間に購入し最も高い価額だった3年間に売却した場合の利益率が90.04%。

しかし、最も安い価額のときにピンポイントで購入している確定拠出年金の加入者は少数派です。多くの加入者は、月額掛金で同じ商品を長く買い続けていますので、上表の試算では、全期間購入し続けた場合の利益率を確認することが現実的。

毎年購入し続けて最も高い価額だった3年間に売却した場合の利益率が41.97%です。

いかがでしょう。株式運用の目標利益率としては十分すぎる水準ではないでしょうか。

ここで注目していただきたいことは、上表の購入価額の算出はドルコスト平均法を想定しているということ。

全期間の基準価額を単純平均すると8,516円、ところがドルコスト平均法で購入したとしたら平均購入価額は表中の7,930円。

ドルコスト平均法とは毎回同額を拠出して商品を購入する方法。基準価額が高いときには少ない口数を購入し、安いときには多く購入することになるので、単純平均より安い価格で購入することになるのです。長い期間多くの回数で購入することによってその効果は大きくなります。

まさに、確定拠出年金の月額掛金の購入スタイルなのですね。

買い時よりも売り時が重要

確定拠出年金の投資信託の運用では、何を買うかよりいつ売るかが重要です。投資信託は売却して初めて利益が確定する商品ですから、買ったからにはいつかは売って利益を確定しなければなりません。売り時さえ間違わなければ利益を確定することは可能です。

そのためには、購入した商品の利益率の相場を知っておく必要があります。

上表の日経225ノーロードオープンという日経平均株価を再現する形の投資信託では、月額掛金で購入し続けたとしたら最高値で売ったとして利益率の相場は35〜40%程度。この水準の利益が確定できるのであれば、まずまずの結果と判断し売却を決めてもよいでしょう。それ以上の利益を追求するのは現実的ではないですね。

もし90%近い利益を求めるのであれば、月額掛金での購入の方法にひと手間必要ということになります。

また、株式投資信託と債券投資信託では利益率の相場はずいぶん違います。為替や他国の株式相場に影響される海外株式や海外債券の投資信託でも利益率の相場は異なります。それぞれの利益率の相場は確認しておきたいもの。

保有している商品が何によって影響を受ける商品であり、結果利益率の相場がどの程度かを知っておけば、「もうこのくらいの利益がほどほどだろう」と売却の踏ん切りをつけることができるのです。

確定拠出年金での投資信託の運用は、 1. ドルコスト平均法で毎月商品を購入する。ここは自動運転でOK、 2. その商品の利益率の相場を知っておき、現実的な水準で売却し利益を確定、 3. 増えた資金は定期預金に預け替え、安全運用で60歳を迎える というサイクルが基本形と理解しておきましょう。

とはいえ、低金利の定期預金に資金が積み上がっていくのももったいない気がする、という方もいらっしゃるでしょう。

これについては、また別のコラムでお話いたしましょう。

文 FP 西木雅子

- 1

- 2