小規模企業共済制度を活用した相続税対策・納税資金準備 ③

小規模企業共済制度 の 概略

≪ 小規模企業共済制度とは ・・・ ≫

個人や中小企業経営者の退職金を準備する制度で、運営は 「独立行政法人中小企業基盤整備機構」が行っており 倒産の心配がありません。

掛金は 月額 1千円から7万円(500円刻みで自由に設定)で 最大年間84万円 が 全額 所得控除として所得から控除できます。

また、将来 退職所得等として受け取る時も 所得税等は 軽減されます。

また、掛け金の範囲内で 貸付を受けることもできます。

ただし、不動産賃貸業を営む 個人事業主は、加入するためには 事業的規模 (5棟10室基準等により 青色申告特別控除65万円 が使える方) を満たしている必要があり、他に所得のあるサラリーマンの副業などの場合は加入できません。

また、平成23年の改正により「共同経営者」も加入できるようになりました ( ※1ページ目 参照 )。

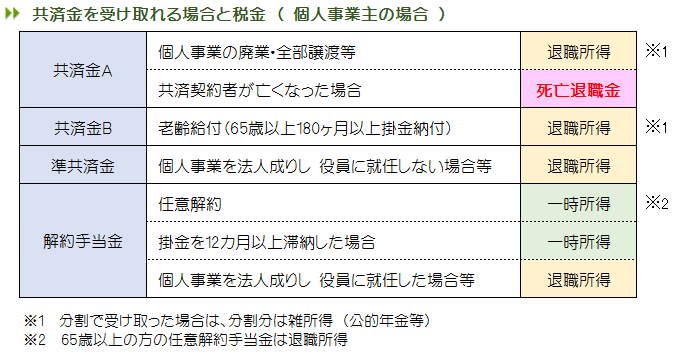

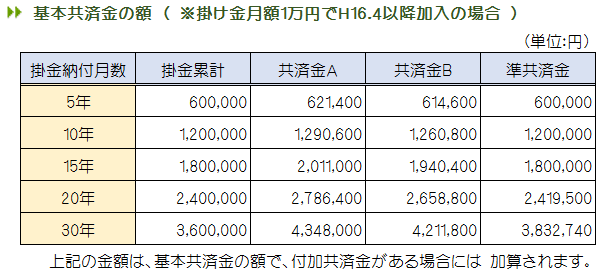

共済金を受け取る場合、請求事由によって共済金の種類が変わり、税金の種類も変わってきます ( 下図参照 )。

個人や中小企業経営者の退職金を準備する制度で、運営は 「独立行政法人中小企業基盤整備機構」が行っており 倒産の心配がありません。

掛金は 月額 1千円から7万円(500円刻みで自由に設定)で 最大年間84万円 が 全額 所得控除として所得から控除できます。

また、将来 退職所得等として受け取る時も 所得税等は 軽減されます。

また、掛け金の範囲内で 貸付を受けることもできます。

ただし、不動産賃貸業を営む 個人事業主は、加入するためには 事業的規模 (5棟10室基準等により 青色申告特別控除65万円 が使える方) を満たしている必要があり、他に所得のあるサラリーマンの副業などの場合は加入できません。

また、平成23年の改正により「共同経営者」も加入できるようになりました ( ※1ページ目 参照 )。

共済金を受け取る場合、請求事由によって共済金の種類が変わり、税金の種類も変わってきます ( 下図参照 )。

最後に

「小規模企業共済制度」は、掛金が全額「所得控除」となり、状況に応じて掛金の増額または減額が可能な点や、受取時の税制優遇を考えると加入資格を満たす方はできるだけ早期加入を検討すべき制度といえます。

詳細な加入条件・解約払戻金等を加入前によく確認しましょう。

文 税理士・CFP(R) 西木敏明