「 ふるさと納税 」について(2)

ここまで、「 ふるさと納税 」の効率的上限額の計算方法をみてきましたが、あくまでも前年所得等に基づいての計算であるため、概算の計算となります。

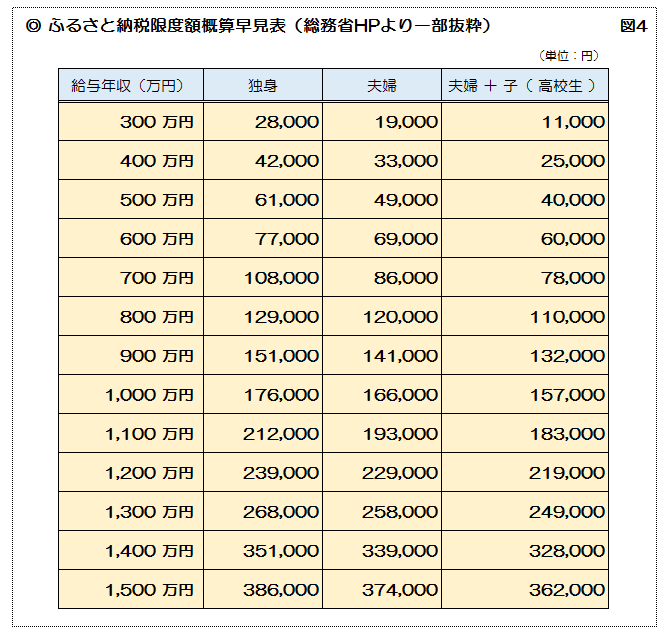

どうせ概算なら面倒な計算は嫌という方は 図4 を参考にしてください。

「 ふるさと納税 」はその特典ばかりがクローズアップされていますが、本来は自治体間の格差是正や住民票を移すことなく故郷の自治体を応援するための制度です。

子育てや医療・環境保全など使い道を限定した「 ふるさと納税 」もあるため税金の使われ方が気になる方にはお勧めです。

また、被災地への息の長い支援の一手段でもあります。東日本大震災の年にはふるさと納税額が前年の約十倍になりました。

今年も熊本地震での被災地にすでに多くのふるさと納税が集まりつつあります。

「 ふるさと納税 」で所得税・住民税の控除を受けるためには「 ふるさと納税ワンストップ特例制度 」を利用できる場合を除き確定申告が必要になります。

申告書へ寄付金控除に関する事項を記載するとともに、寄附をした団体から交付を受けた領収書や振込時の半券などの添付または提示をして下さい。

所得税の確定申告を行うと同時に住民税の申告は完了します。所得税の確定申告の必要がなく、住民税のみ納付する方がこの控除を受ける場合には、単独で住民税の申告を行って下さい。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明

- 1

- 2