「地積規模の大きな宅地」の評価(広大地評価の改正)

広大地評価の改正について

《広大地評価の問題点》

従来の「広大地評価」は判断基準が不明確であったため、納税者と国税当局との間での争い(審査請求・裁判)のもととなっていました。

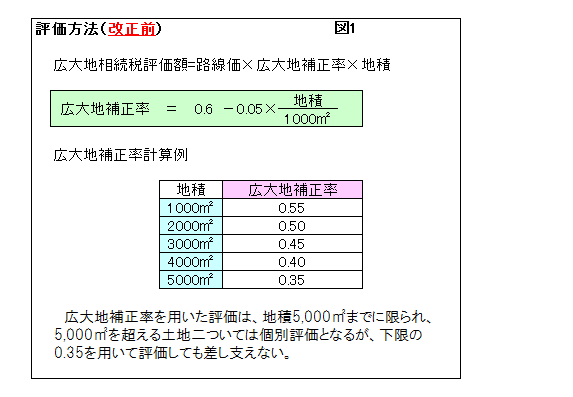

また、改正前の広大地の評価方法は図1の通り単純に面積に応じて評価減(広大地補正率)が決まるため、路線価と面積が同じであれば土地固有の要因は考慮されません。

そのため、取引価額と相続税評価額が大きく乖離する例が発生していました。

《広大地評価の改正点》

前述の問題点を解消するために適用要件の明確化が図られ、評価対象土地の個性(形状・奥行・地積)に応じた評価方法に見直されました。

この改正により「広大地の評価」は廃止され「地積規模の大きな宅地の評価」が新設されました。

《「地積規模の大きな宅地の評価」について》

結論から言えば、「地積規模の大きな宅地の評価」は「広大地の評価」に比べて土地の面積だけでなく形状等を考慮して評価されるため合理的な評価といえます(計算方法は図3参照)。

ただし、面積は広くても形のいい土地(整形地)は、従前の「広大地の評価」より大きく評価額が上昇するため将来の相続税を試算していた方は再試算する必要があります。

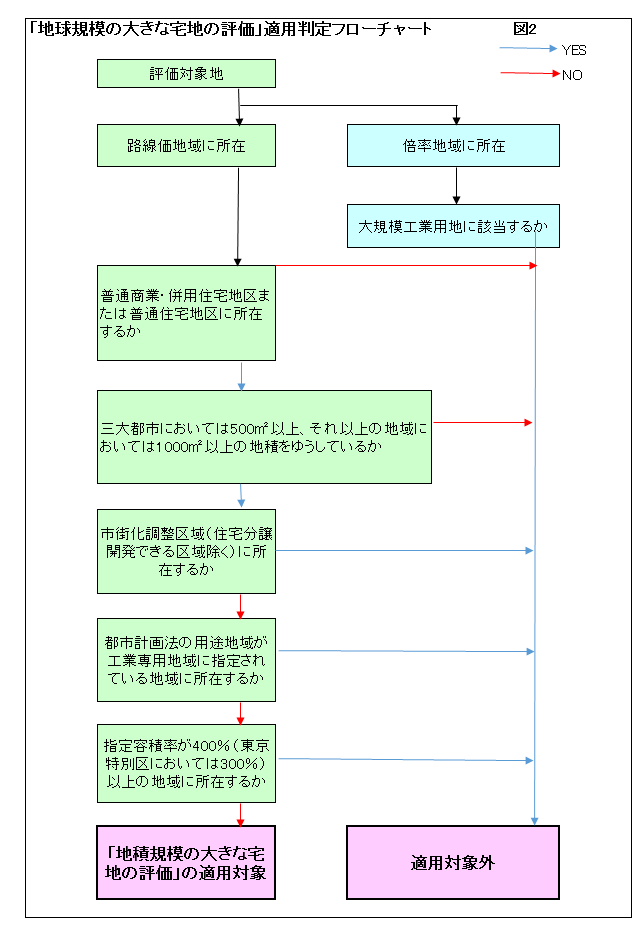

①「地積規模の大きな宅地の評価」の対象となる土地(図2参照)

「地積規模の大きな宅地の評価」の対象となるのは、戸建住宅用地としての分割分譲が法的に可能であり、戸建住宅用地としての利用が標準である地域にある宅地となります。

路線価地域においては普通商業・併用住宅地区および普通住宅地区に所在する宅地、倍率地域においては大規模工業用地に該当しない宅地が対象となります。

面積要件は

・三大都市圏…500㎡以上の地積のもの

・三大都市圏以外…1000㎡以上の地積のもの

が対象となります。

ただし、以下の土地は除外されます。

・市街化調整区域内(宅地分譲に係る開発行為を行うことができる区域を除く)に所在する宅地

・都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

・指定容積率が400%(東京都特別区内では300%)以上の地域に所在する宅地

・倍率地域に所在する評価通達22―2に定める大規模工業用地