「路線価」について

土地の価格には、実勢価格のほかに公的な価格がいくつもあります(図1参照)。

公的な価格のひとつに「路線価」があり、相続・贈与税の土地評価に利用されます。

相続・贈与税の計算上、財産の評価額は取得の日の時価とされています。

しかし、土地の時価を算定することは困難で、不動産鑑定士による鑑定評価額を基に申告することもできますが、多くの土地がある場合、鑑定費用の負担が重くなってしまいます。

そのため、路線価に基づいた簡便的な評価が認められています。

路線価の公表時期は7月1日(土日の場合は翌平日)となっています。

路線価が記載された「路線価図」 は 各税務署で閲覧することができますが、インターネット上でも国税庁ホームページにおいて過去分も含めて公表されています。

【参考】

公示価格・基準地価は土地取引の指標として利用され、実勢価格の9割程度を目安に定められています。

路線価は実勢価格の七~八割程度、公示価格の八割程度を目安に定められています。

固定資産税評価額は固定資産税・不動産取得税・登録免許税・(倍率地域の相続・贈与税の土地評価)などに計算に利用され、実勢価格の六~七割程度、公示価格の七割程度を目安に定められています。

公示価格・基準地価は土地取引の指標として利用され、実勢価格の9割程度を目安に定められています。

路線価は実勢価格の七~八割程度、公示価格の八割程度を目安に定められています。

固定資産税評価額は固定資産税・不動産取得税・登録免許税・(倍率地域の相続・贈与税の土地評価)などに計算に利用され、実勢価格の六~七割程度、公示価格の七割程度を目安に定められています。

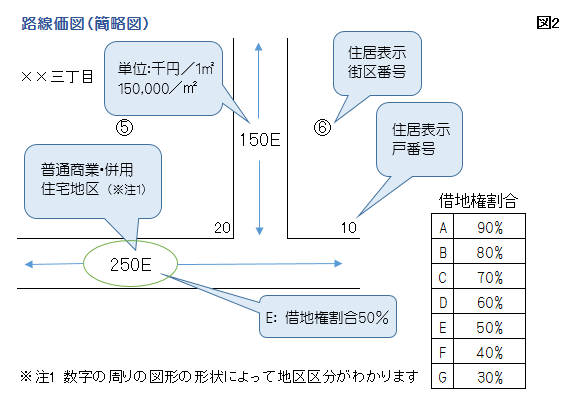

「路線価図」の見方

「路線価図」で、評価対象地に接する道路に付されている路線価を確認します。

「路線価図」には、路線価のほか土地評価の上で重要な地区区分や借地権割合なども記載されています(図2参照)。