平成29年度税制改正について

今回は、平成29年度税制改正内容の中から 資産税(相続時・贈与税)関連 の内容を俯瞰していきます。

①広大地の評価方法の見直し

《改正前の広大地評価》

「広大地」とは、評価しようとする土地の経済的にもっとも適した開発行為が「戸建分譲用地」であり、

㋑ 当該土地が、周辺の宅地の面積に比べて著しく広大で

㋺ 当該土地を開発しようとした場合、道路等の公共公益的施設用地負担が必要

となるような土地です。

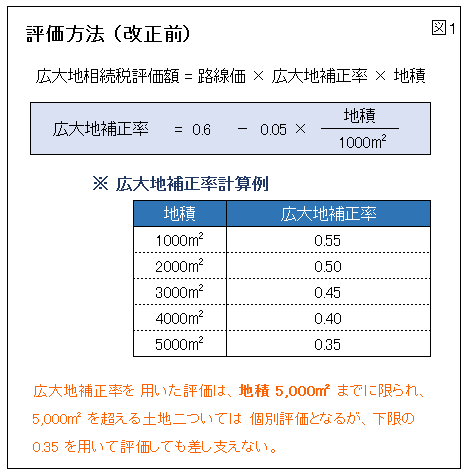

広大地評価を適用した場合、「広大地補正率」により土地の評価額が 最大65%減額 されますので相続税に与える影響は大きいといえます (図1)。

具体的にどのくらいの広さの土地から対象になるのかというと、一般的には三大都市圏の市街化区域は 500㎡、それ以外の市街化区域は 1,000㎡、非線引き地域は 3,000㎡ です。

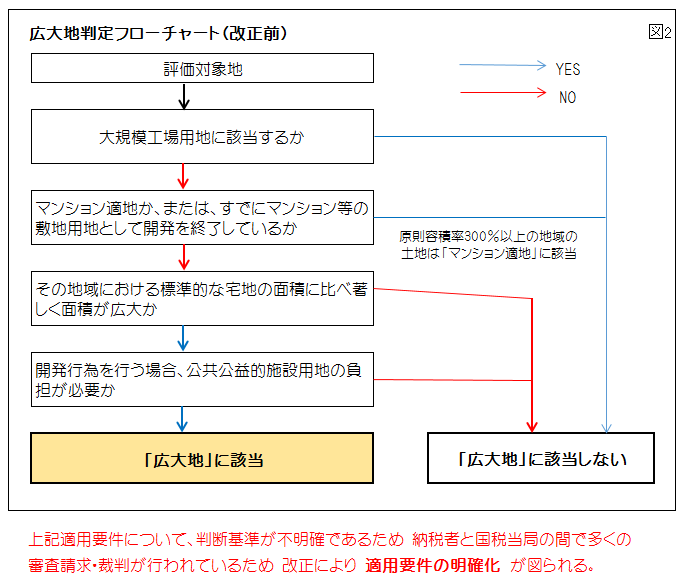

《改正前の広大地評価の問題点》

㋑ 広大地評価の適用に関する判断基準(図2参照)が不明確であり、納税者と国税当局との間での争い(審査請求・裁判)のもととなっています。

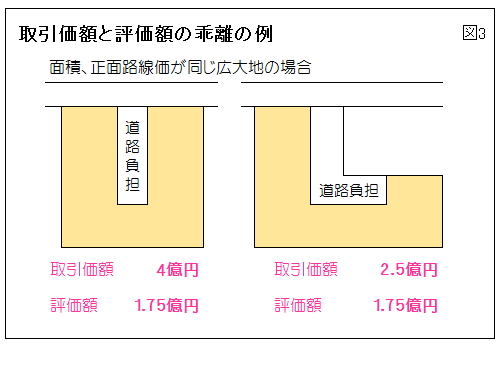

㋺ 改正前の広大地の評価方法は図1の通り単純に面積に応じて評価減(広大地補正率)が決まるため、路線価と面積が同じであれば土地固有の要因は考慮されません。

そのため、取引価額と相続税評価額が大きく乖離する例が発生しています(図3)。

《広大地評価の改正点》

㋑適用要件の明確化が図られます。

㋺評価対象土地の個性(形状・奥行・地積)に応じた評価方法に見直します。

※ 評価方法(改正後)広大地相続税評価額 = 路線価 × 地積 × 補正率 × 規模格差補正率

補正率 : 形状・奥行を考慮した補正率

規模格差補正率 : 地積を考慮した補正率

形状の良い土地は評価額が大きく上がる可能性があります。

補正率 : 形状・奥行を考慮した補正率

規模格差補正率 : 地積を考慮した補正率

形状の良い土地は評価額が大きく上がる可能性があります。

これらの改正は 平成30年1月1日以降 に相続等で取得する土地に適用されます。

次に 相続税の物納財産の順位変更 及び 納税義務範囲の見直しについての説明します。

- 1

- 2