平成29年度税制改正 「自社株の相続・贈与上の評価の見直し」

自社株(非上場会社)の相続・贈与上の評価 の見直し

自社株(非上場株式)とは、上場していない同族会社の株式 のことをいいます。

自社株(非上場株式)の場合、上場株式のような公表された客観的な株価はありませんので「財産評価基本通達」の「取引相場のない株式等の評価」という計算ルールに基づいて評価額を算定することになります。

その計算方法等が一部改正され、平成29年1月1日以降の相続・贈与に適用されることになります。

見直されたのは以下の2点です。

・会社規模の判定方法

・類似業種比準価額方式

自社株(非上場会社)の評価方法

自社株の贈与・相続上の評価方法には4種類あります。

① 類似業種比準価額方式

② 純資産価額方式

③ ①と②の併用方式

④ 配当還元方式(特例)

④の配当還元方式は、オーナー一族ではない従業員等の少数持株に適用される評価方法で、支配権のない株主は配当に期待して所有していると考えて配当額に基づいて株価を算定します。

この場合、非常に低い株価となりますが、通常、自社株移転は ほぼ100%支配権のあるオーナー一族間で行われますので ①から③の 原則的評価方法 となります。

原則的評価方法は 会社の規模等によって、使える評価方法が決まってきます。

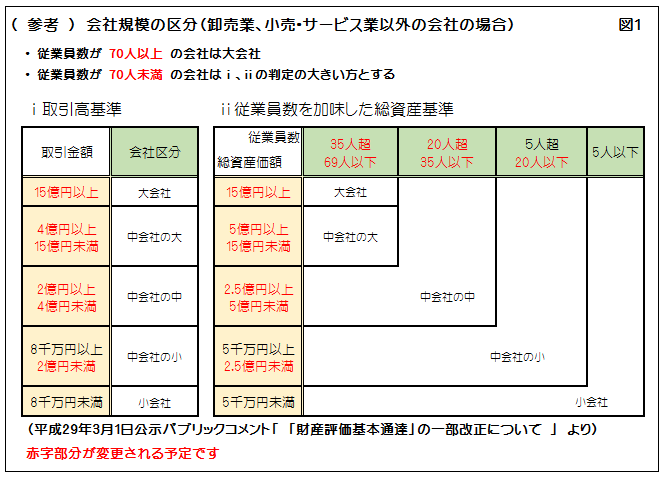

改正後の会社の規模判定の一例は 図1を参照ください。

(不動産賃貸業は「卸売業、小売・サービス業以外」に該当します)

たとえば、従業員15人で売上高2億円、総資産価額4億円の会社は「従業員数を加味した総資産基準」では「中会社の小」、「取引高基準」では「中会社の中」となるため、大きい方の「中会社の中」と判定されます。

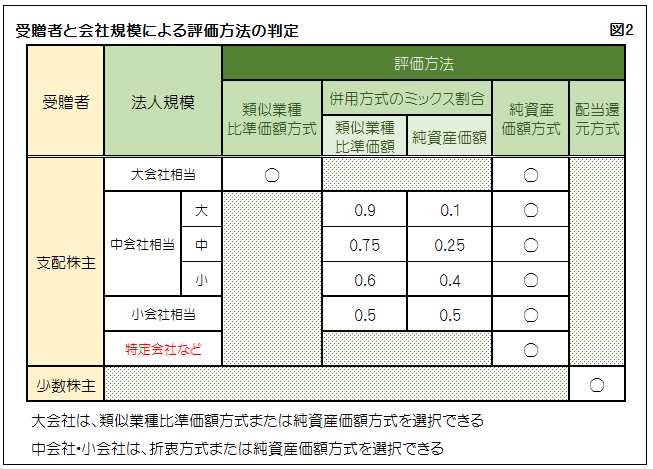

この会社規模の判定に基づき評価方法が決まります(図2参照)。

「中会社の中」の場合は、前述の評価方法のうち②の純資産価額方式か③の併用方式どちらかで算定し、低い方が自社株評価額となります。

次は、自社株の評価方法の種類について、それぞれ詳しく説明していきます。

- 1

- 2