平成30年税制改正~小規模宅地等の特例の見直し(その1)

平成30年度税制改正

小規模宅地等の特例の見直しについて(その1)

平成30年度税制改正により、小規模宅地の評価減特例が見直されます。

小規模宅地の評価減特例のうち「特定居住用宅地等」及び「貸付事業用宅地等」についての要件の見直しとなりますが、今回は不動産事業に関係する「貸付事業用宅地等」の改正内容について見ていきます。

改正内容の前に、「小規模宅地の評価減」制度について簡単におさらいしておきます。

<小規模宅地等の評価減とは>

相続によって土地を取得したとします。それが故人(被相続人)や遺族等(相続人等)の自宅敷地や事業用建物の敷地であった場合、その土地に高い相続税が課されたとしたら、遺族の今後の生活に支障をきたしてしまいます。

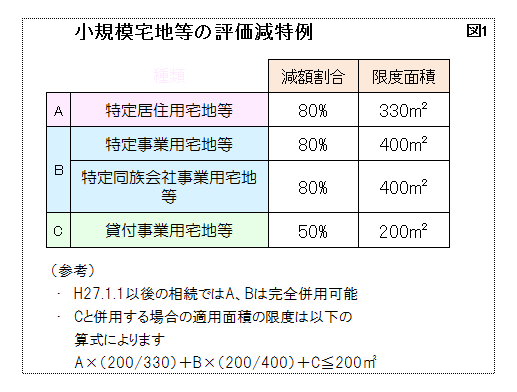

そのため、要件を満たす居住用・事業用等の土地については「一定の面積」まで相続税の評価額を「80%減額」するという制度です(なお、貸付用の宅地の場合は「50%減額」)。

定居住用は330㎡、特定事業用は400㎡、貸付用は200㎡までが減額対象となります。対象となる土地が複数ある場合は有利なものから適用し、場合によっては併用または調整計算して適用します(図1参照)。

<改正の背景>

「小規模宅地等の特例」は、前述の通り過重な相続税負担で相続人の居住や事業の継続に支障がでない様に配慮するという目的で創設された制度です。

しかし本制度が、富裕層による相続直前対策(賃貸アパート・マンションの購入による相続財産の圧縮)として活用されることがあります。

そこで、本来の趣旨に沿わない利用は排除してしまえと今回の改正に繋がりました。

当然、相続対策としての賃貸不動産購入だけでなく真面目に不動産貸付事業を考えている方も今回の改正の対象となりますので知っておく必要があります。

- 1

- 2