平成30年度税制改正

改正の内容

本制度の要件のうち「別居親族」の適用対象者の範囲が縮小されます。

(赤字 が追加された要件です)

◎ 別居親族の適用要件

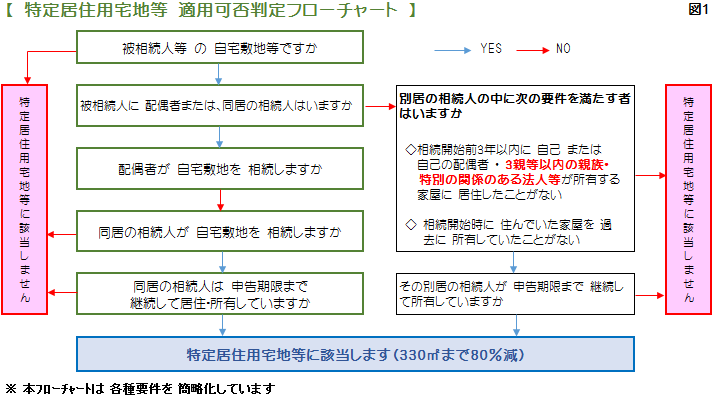

㋑ 被相続人に配偶者及び同居の親族 (相続人) がいないこと

㋺ 相続開始3年以内に 次の者が所有する家屋に 居住したことがないこと

1) 自己 又は 自己の配偶者

2) 3親等内の 親族

3) 特別の関係のある 法人

㋩ 相続開始時に居住していた家屋を過去に所有していたことがないこと

㊁ 相続開始から相続税申告期限までその宅地等を所有し続けること

㋑ 被相続人に配偶者及び同居の親族 (相続人) がいないこと

㋺ 相続開始3年以内に 次の者が所有する家屋に 居住したことがないこと

1) 自己 又は 自己の配偶者

2) 3親等内の 親族

3) 特別の関係のある 法人

㋩ 相続開始時に居住していた家屋を過去に所有していたことがないこと

㊁ 相続開始から相続税申告期限までその宅地等を所有し続けること

改正の影響

|

<ケース1> 同族会社の社宅に住んでいる子が父 (独居) の自宅を相続した |

|

| 改正前 | ○ 本制度適用可 |

| 改正後 | × 本制度適用不可 (要件 ㇿの③) |

|

<ケース2> 父所有の家屋に住む子が、父(独居)の自宅を相続した |

|

| 改正前 | ○ 本制度適用可 |

| 改正後 | × 本制度適用不可 (要件 ㇿの② ) |

|

<ケース3> 子と同居の孫が、父(独居)の自宅を相続した |

|

| 改正前 | ○ 本制度適用可 |

| 改正後 | × 本制度適用不可 (要件 ㇿの② ) |

|

<ケース4> 3年超前に自宅を第三者に売却したが賃貸で同家屋に住み続けている子が、 父(独居)の自宅を相続した |

|

| 改正前 | ○ 本制度適用可 |

| 改正後 | × 本制度適用不可 (要件 ハ) |

|

<ケース5> 父と同居していたが 3年以内に別居(賃貸)した子が、父(独居)の自宅を相続した |

|

| 改正前 | ○ 本制度適用可 |

| 改正後 | ○ 本制度適用可 |

|

(要件㋺の②に抵触するが、被相続人(父)が 相続開始直前に居住していた家屋の場合は適用あり) |

|

適用時期

平成30年4月1日 以後の相続・遺贈に適用されます。

ただし、平成30年3月31日時点で改正前の別居親族要件を満たしていれば、平成32年3月31日までは改正後の要件を満たしているものとみなされます。

さいごに

別居親族が本制度を活用できるように対策をしていた場合のみならず、ケース2のように父に建ててもらった家(父所有)に住んでいる場合も本制度の適用が出来なくなってしまいます。

本制度の適用を重視し対策をしている場合は、現状の所有形態・居住形態が本制度適用要件を満たしているか確認し、場合によっては対策の見直しが必要となるかもしれません。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明

- 1

- 2