所得税に係る2018年度税制改正について

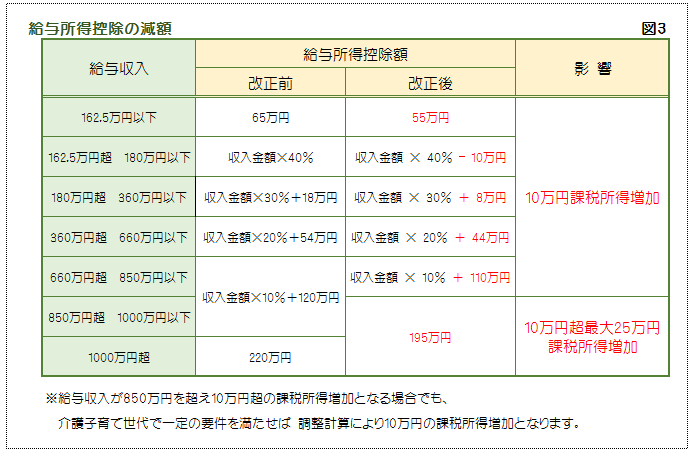

給与所得控除の見直し

(改正内容)

給与所得控除は、給与所得者の概算経費控除ですが 主要諸外国と比較して過大となっているため 一律10万円引き下げられます。

また、給与収入が850万円を超える場合、給与所得控除額に上限が設けられ、その上限は195万円となり 最大25万円の引下げとなります(図3参照)。

控除額が引き下げられるため、課税所得が増加し増税要因となります。

ただし、給与収入が850万円を超えている場合でも介護・子育て世代に対しては、一定の要件を満たせば調整計算により10万円の引下げにとどまるよう配慮されています。

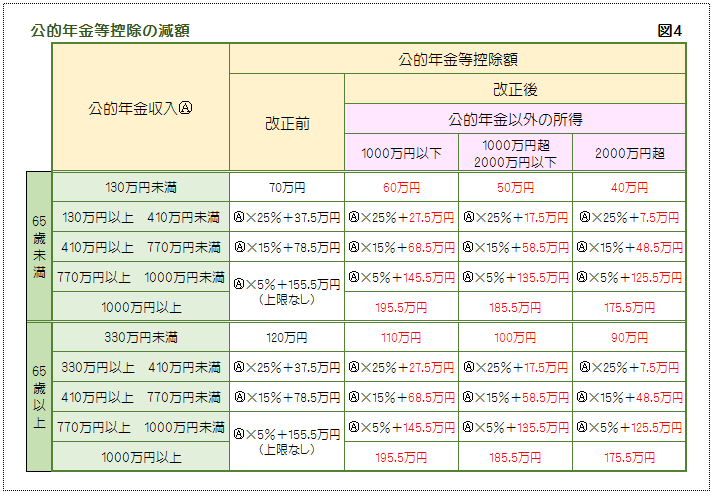

公的年金等控除の見直し

(改正内容)

改正前の公的年金等控除は給与所得控除と違い控除額の上限がありませんでした。

また、年金以外の所得がいかに多くても年金のみの所得者と同様の控除額が受けられるため、所得の多い人に手厚い制度となっていました。

このことから、公的年金等控除の一律10万円の引下げに加え、給与所得控除と同様に公的年金収入が1000万円以上の場合は公的年金等控除額に上限(199.5万円)が設けられました。

また、公的年金以外の所得が多い人は、さらに引き下げ額が大きくなるようになりました(図4参照)。