相続財産の組み替えについて

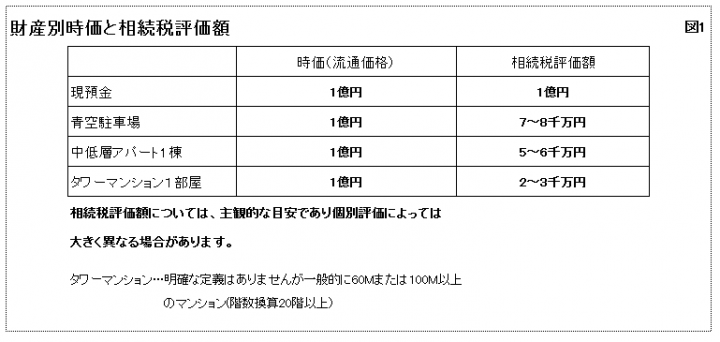

同じ価値(時価)の相続財産でも、相続税評価額は大きく異なります (図1参照)。

そのため相続財産を組み替えることにより相続税を減少させることができます。

①タワーマンション節税(タワマン節税)について

ここ数年資金に余裕のある方が増えたのかタワーマンションが人気です。

竣工数こそ平成19年前後のピークから減少してきていますが、相続税の節税目的購入もあり、

昔でいう億ションが完売しています。

なぜ、タワーマンションの相続税評価額はこんなに低いのでしょうか。

● 敷地に対して部屋数が多いので土地の持分が極端に小さい

● 建物の評価(固定資産税評価額)は階数に関わらず同じなので高値で売買される上層階では時価との乖離が大きい

これらの要因により相続税評価額は時価の2~3割程度となります。

②タワマン節税に追徴課税

タワマン節税が否認され購入価格で評価されたケースがあります。

(国税不服審判所 平成23年7月1日裁決より)

それは、相続発生1か月前に約3億円でタワーマンションを購入し、相続から5か月後に売却を依頼する一般媒介契約を結び、その5か月後に購入価格とほぼ同額で売却した事案です。

ちなみにこのタワーマンションは相続上6千万円弱の評価で申告されていました。

これは、特殊なケースであり、タワマン節税に限った否認ではありません。

否認を受けた当該事案でも、被相続人の意思で購入され、自己または家族の居住用や賃貸物件として、相続後も利用されていた場合は、購入価格による評価での追徴課税はなかったと考えられます。

しかし図1からもわかるように相続税の節税効果が突出して高いため 今後、評価方法等が見直される可能性が高くなっています。

タグ:相続