相続財産の組み替えについて (2)

③一般的な賃貸物件購入による節税効果

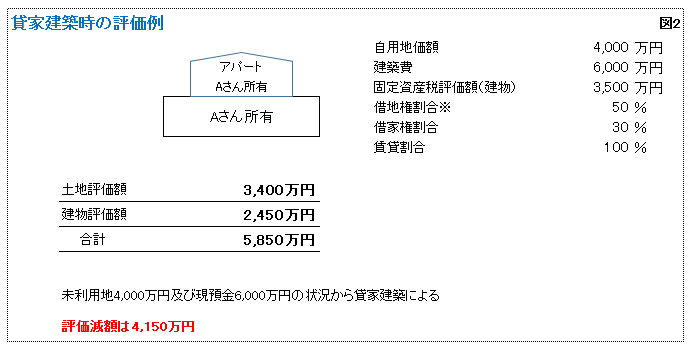

賃貸物件(貸家等)の敷地となっている土地は、借家人の存在により土地所有者の使用等が制限されることになります。そのため自用地価額から借家人の有する権利を控除した「貸家建付地」として評価されます。

(貸家建付地評価 = 自用地評価 ー 自用地評価 × 借地権割合 × 借家権割合 × 賃貸割合)

また、建物は固定資産税評価額となり、貸家の場合固定資産税評価額から借家権割合(香川県は30%)を引いたものになります(図2参照)。

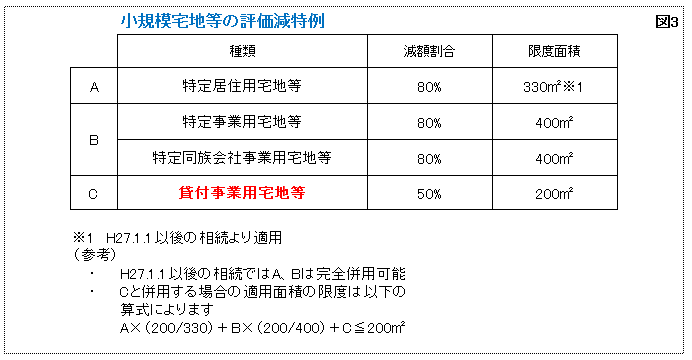

また、貸家が一等地(評価額の高い土地)に建っている場合には、小規模宅地等の評価減特例(図3参照)の適用も検討する必要があります。

タグ:相続