相続財産の組み替えについて(3)

④交換特例を利用した資産の組み替え(現状変更)

個人が、土地や建物などの固定資産を 同種の固定資産と交換した場合

譲渡はなかったものとする「固定資産の交換の特例」というものがあります。

≪要件≫

● 1年以上所有していた同種の固定資産であること

● 交換のために取得したものでないこと

● 交換取得資産を交換譲渡資産と同じ用途に使用すること

● 交換資産の時価差額がいずれか高い方の20%以内であること

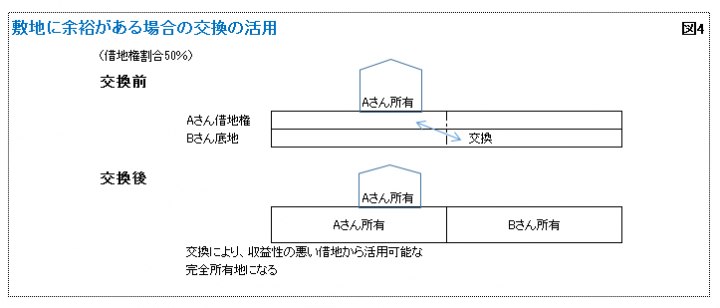

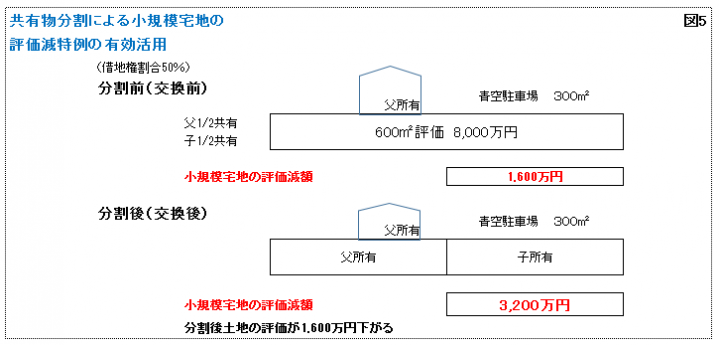

図4は、収益性の悪い借地で、借地権者にも購入余力がない場合などに特例を活用するケースですが、図5のように小規模宅地の評価減額を有効活用する場合にも利用できます。

ただし、交換後に売却したり物納したりする場合は、「交換取得資産を交換譲渡資産と同じ用途に使用する」という要件を満たさなくなりますので、譲渡所得税の負担を考慮する必要があります。

最後に

不動産の購入は相続対策ではなく、投資として考えることが大切です。

立地や将来の修繕、空室率、値下がりリスクなどを考えその利回りやキャッシュフローが投資として見合うか十分検討しましょう。

詳細な適用要件等は専門家に確認しましょう。

文 税理士・CFP(R) 西木敏明

タグ:相続