「法人成り」(不動産賃貸業) について

「法人成り」は目的と費用対効果を考慮した判断が重要

法人成りを考える目的はなんでしょう。

・税金(所得税等)の軽減

・相続対策

・財産散逸の防止 など

どの目的を優先するのか、またどの程度の効果(金銭的な効果)を目標とするのかを想定します。

◎ 効果 (メリット)

・税金(所得税等)の節税額

・相続財産の圧縮または増加の抑制

・後継者の資産形成

・納税準備資金の確保

◎ 費用 (デメリット)

・移転に伴う諸税金

・法人運営に伴う増加費用

・オーナーの収入減に伴う老後資金への不安 など

・税金(所得税等)の節税額

・相続財産の圧縮または増加の抑制

・後継者の資産形成

・納税準備資金の確保

◎ 費用 (デメリット)

・移転に伴う諸税金

・法人運営に伴う増加費用

・オーナーの収入減に伴う老後資金への不安 など

これらの費用・効果を金銭的に試算し、法人成りの是非や「目標」を達成できる法人形態を決定します。

「法人成り」による所得税等の軽減効果について

役員報酬によって 所得を分散 した上に給与所得控除が使える効果は大きく、高額所得者の場合税金負担の軽減が期待できます。

それは、所得住民税の合算最高税率が 55・945%(課税所得4、000万円超)であるのに対して、法人税等の実効税率は 約31%(標準税率の場合)となっているためです。

「法人成り」した場合、この所得税住民税と法人税等の 税率の差によるメリットを享受できます。ただし、所得住民税は最低15・105%から七段階に分かれていますのでご自身の所得が何%の水準にあるかによって効果は違ってきます。

「法人成り」した場合の短期的なキャッシュフロー上の最大のデメリットは 社会保険への強制加入 です。健康保険・厚生年金保険料は給与の約30%程度(上限あり)となり所得税等の節税額を上回る追加支出が必要な場合もあります。

「短期的」としたのは将来の年金受給額の増加や、従業員を雇用しようとした場合社保完備はメリットとなり、また各種助成金を受ける場合も社保加入等が条件となる場合もあるからです。

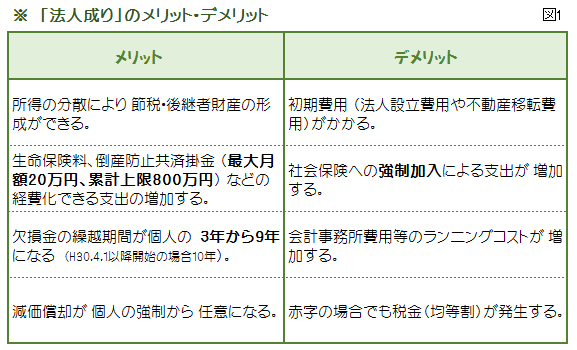

「法人成り」による効果は人によって違うため、長期短期の各種のメリットとデメリット(図1参照)を総合的に判断して実行しましょう。